Carrefour ist die größte französische Einzelhandelskette und nach Umsatz die Nummer 3 der Welt, was vor allem am wichtigen Heimatmarkt Frankreich, sowie Spanien und Brasilien liegt.

Carrefour kauft Lebensmittel bei Markenherstellern ein oder lässt bei Produzenten Eigenmarken produzieren und verkaufen diese in zahlreichen unterschiedlich großen Geschäften (Die sich meist im Firmenbesitz befinden) an Konsumenten und kleine Gewerbetreibende. 2015 wurden fast 11.000 Einzelhandelsgeschäfte in 30 Ländern und Carrefour betrieben. Neben der Hauptmarke Carrefour gehören weitere Einzelhandelsmarken mit unterschiedlichen Zielgruppen und Angeboten zum Konzern, wie 8 à Huit, Champion, Shopi, Promocash, und Proxi.

Carrefour betreibt vor allem die typischen großen Supermärkte namens Hypermarché, die dabei in der Mittelklasse positioniert sind, das heißt Kunden bekommen eine Vielzahl unterschiedlicher Qualitäten an Lebensmitteln und das in sehr großzügig gehaltenen Supermärkten, wo man sich wohl fühlt, aber auch verlaufen kann. Dafür ist die Marke Carrefour mit einer höheren Qualität und einer größeren Auswahl an Produkten im Vergleich zu Discountern wie Lidl oder Aldi beim Preis nicht wirklich konkurrenzfähig, auch wenn sich Discountketten im Konzernbesitz befinden, wie Ed oder Dia in Spanien.

Das Produkt von Carrefour ist da etwas dem Stuck-in-the-middle Problem ausgesetzt, da man einerseits nicht richtig günstig ist, andererseits aber auch nicht richtig Premium. Die Marke ist in den Heimatsmärkten allerdings sehr bekannt und das breite Logistik und Ladennetz zusammen mit den Eigenmarken ein gewisser Wettbewerbsvorteil, da man so preislich wettbewerbsfähiger ist, als Konkurrenten die kleinere Ketten unterhalten. Das Geschäftsmodell ist jedoch sehr preistransparent und lässt keine hohen Margen zu, was aber durch einen höheren Anteil von Eigenmarken gesteigert werden kann. Dadurch, dass einem aber viel Immobilien gehören und man diese dann auch verbessern individuell anpassen kann, ist man Wettbewerbern in der derzeitigen Zinssituation überlegen, die vor allem auf Mietobjekt setzen. Es gibt jedoch viele Konsumentenmarken, die Carrefour führen muss, weswegen man dort trotz seiner Größe, nicht immer in der besten Verhandlungsposition ist.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Carrefour Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Carrefour Aktie

Der Einzelhandelsmarkt ist nach dem Immobilienmarkt und dem Automobilmarkt der größte überhaupt und dazu relativ konjunkturresistent, da Essen und Dinge des täglichen Bedarfs immer gebraucht werden. Allerdings ist das Wachstum in den entwickelten Märkten inzwischen sehr bescheiden, da auch bei zunehmendem Reichtum nicht unbedingt mehr Geld für diesen Sektor ausgegeben wird.

Dazu kommen neue Konkurrenz durch das Internet durch Lebensmittelfirmen wie Ocado oder HelloFresh, die einen neuen Vertriebsweg anbieten, der am Hauptargument von Supermärkten, nämlich Bequemlichkeit und Qualität nagt. Auf der Kostenseite werden die Discounter Aldi beispielsweise in England immer stärker, was den Markt für Supermärkte immer schwieriger macht.

Der Wettbewerb im Einzelhandel ist nämlich sehr hart, da Carrefour weltweit gegen Firmen wie Aldi, Lidl, Tesco, Walmart antreten muss.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Carrefour Aktie

Carrefour wird seit 2012 von Georges Plassat geleitet, der an der Hotel Universität in Lausanne studiert hat, und seine Karriere bei Hilton und der Casino Gruppe (Eine große französische Einzelhandelskette) begann, wo er Wert darauf legte, dass jeder Mitarbeiter mit Aktienoption ausgestattet war.

Strategisch möchte man den Multi-Channel Multimarkenansatz weiter ausbauen und es Kunden ermöglichen auch verschiedene Wege das Einkaufserlebnis zu vollziehen. Carrefour ist auch ein Stück weit französische Identität, was positiv zur Unternehmenskultur bei Mitarbeitern und Aktionären beiträgt.

Der Großteil der Aktien von Carrefour befinden sich im Streubesitz, es gibt jedoch mit Blue Partners, Cervinia Europa und Bunt strategische Anteilseigner.

6/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Carrefour Aktie

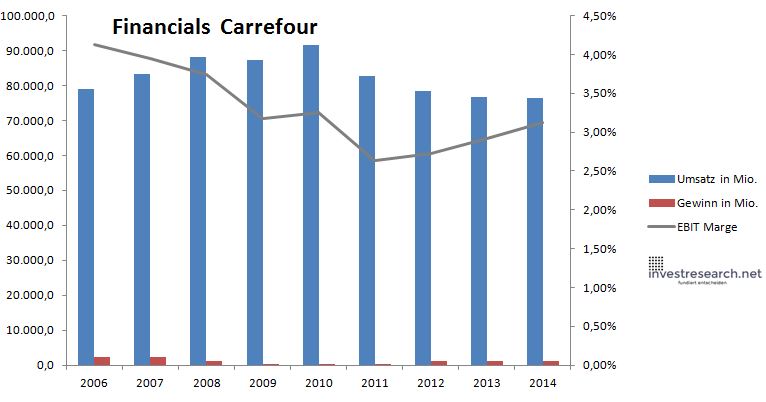

An der Umsatzentwicklung kann man klar die Probleme von Carrefour erkennen und auch, dass hohe Margen praktisch ein Ding der Unmöglichkeit sind. Das Schlimmste scheint zwar vorbei zu sein aber Dynamik solle man von Carrefour die nächsten Jahre trotzdem nicht erwarten.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 78.943,6 | 83.295,7 | 88.225,1 | 87.379,0 | 91.512,0 | 82.764,0 | 78.460,0 | 76.675,0 | 76.318,0 |

| EBIT in Mio. | 3.258,3 | 3.291,1 | 3.300,1 | 2.778,0 | 2.973,0 | 2.181,0 | 2.140,0 | 2.238,0 | 2.387,0 |

| Gewinn in Mio. | 2.268,6 | 2.299,4 | 1.271,8 | 328,0 | 433,0 | 371,0 | 1.234,0 | 1.251,0 | 1.251,0 |

| EBIT Marge | 4,13% | 3,95% | 3,74% | 3,18% | 3,25% | 2,64% | 2,73% | 2,92% | 3,13% |

| Wachstum | 5,51% | 5,92% | -0,96% | 4,73% | -9,56% | -5,20% | -2,28% | -0,47% | |

| Assets in Mio. | 46.589 | 50.048 | 50.884 | 50.033 | 52.233 | 48.861 | 45.432 | 43.273 | 44.039 |

| Equity in Mio. | 8.835 | 10.111 | 10.241 | 9.939 | 9.986 | 6.323 | 6.943 | 7.841 | 8.675 |

| ROA | 4,87% | 4,59% | 2,50% | 0,66% | 0,83% | 0,76% | 2,72% | 2,89% | 2,84% |

| ROE | 25,68% | 22,74% | 12,42% | 3,30% | 4,34% | 5,87% | 17,77% | 15,96% | 14,42% |

| # Aktien in T | 704.903 | 704.903 | 704.903 | 704.903 | 704.903 | 679.336 | 709.215 | 723.984 | 734.914 |

| Div Rendite | 2,31% | 2,13% | 2,77% | 3,86% | 2,99% | 2,03% | 3,55% | 2,59% | 2,67% |

| Kurs Jahrende | 40,13 | 46,55 | 24,04 | 29,32 | 26,95 | 17,61 | 19,34 | 28,81 | 25,30 |

| Börsenwert in Mio. | 28.289 | 32.815 | 16.946 | 20.666 | 18.997 | 11.966 | 13.720 | 20.858 | 18.593 |

| KGV | 12,5 | 14,3 | 13,3 | 63,0 | 43,9 | 32,3 | 11,1 | 16,7 | 14,9 |

5/10

investresearch Beurteilung und Bewertung der Carrefour Aktie

Carrefour ist ein Koloss, der einerseits auf schwierigen geographischen Märkten tätig ist und andererseits neue Konkurrenz in seinem Geschäftsmodell bekommt, weswegen man die Carrefour Aktie eher meiden sollte, zumal sie nicht wirklich günstig ist.

6,3/10

=> Faires KGV: 13

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Carrefour Aktienkurs

Carrefour Aktie

Kursanbieter: ![]()

| Name | CARREFOUR S.A. INH.EO 2,5 |

| ISIN | FR0000120172 |

| WKN | 852362 |

| Kürzel | CA-FR |

| Anlageuniversum | Aktien Europa Select |

| Faires KGV | 13 |

| investresearch Bewertung | 6,3 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 7 |

| Marke | 9 |

| Marktfaktoren | 7 |

| Marktwachstum | 5 |

| Marktgrösse | 10 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 7 |

| Strategie | 5 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 5 |

| ROA | 2,69% |

| EBIT Margin | 3,14% |

| Umsatzwachstum 5J | -2,35% |

| EBITDA Wachstum 5J | 1,40% |

| KGV LTM bei Veröff. | 15,0 |