Das kanadische Unternehmen Barrick Gold ist der weltgrößte Förderer von Gold und anderen Edelmetallen, sowie Kupfer. Das Geschäftsmodell sieht also die Suche, Entwicklung, Rechte Kauf, Förderung und Abtransport von Gold und anderen Metallen vor, die dann auf den Rohstoffbörsen verkauft werden, bzw. langfristige Lieferverpflichtungen zu fixen Preisen nachgekommen wird, um das Risiko von Preisschwankungen etwas auszugleichen.

Die Entdeckung von neuen Minen wird meist auch über kleine Firmen abgewickelt, die dann gekauft werden oder von diesen die Vorkommen übernommen werden, wodurch man die riskante Suche outsourced und seine Stärken in der Entwicklung und dem Betrieb von Minen einsetzt. Die wichtigsten Goldminen von Barrick Gold (Reserven in Mio. Unzen) sind folgende:

- Cortez (9,8m)

- Goldstrike (9,6m)

- Lagunas Norte (2,8m)

- Pueblo Viejo (9,3m)

- Veladero (4,7,m)

- Turquoise Ridge (4,5m)

Die Reserven von Barrick Gold liegen bei ca. 100.000.000 Goldunzen, was nicht sonderlich hoch ist, da jedes Jahr 6-7.000.000 oz. gefördert werden und daher in Zukunft neue Minen entdeckt und gekauft werden müssen, um die Produktion weiter hochzuhalten. Trotzdem sind diese Reserven die größten, die eine Firma weltweit besitzt. Die Produktqualität der Minen ist aber relativ gut, da der Goldgehalt mit ca. 1,4 g Gold je Tonne über dem Schnitt zu Konkurrenten wie Goldcorp oder Newmont liegt, wodurch man günstiger produzieren kann und von einem sinkenden Goldpreis weniger betroffen ist. Insgesamt gehören zur Firma einige der besten Goldminen der Welt, weswegen die Produktqualität gut ist.

Allerdings wird es immer schwieriger große Goldminenbetrieb zu bringen und das Pascua-Lama Projekt war bisher eine Katastrophe für das Unternehmen, da mehrere Milliarden an Investitionen angelaufen sind, das Projekt aber noch nicht in Produktion gebracht werden konnte, und das obwohl die Produktionskosten dann sehr niedrig sein sollten und das Projekt dann das wichtigste im Portfolio des Unternehmens wäre. Es gibt aber weitere mögliche Kernminen, die sich in der Pipeline des Unternehmens zur Entwicklung befinden und so die Produktion noch mehr erhöhen könnten in Zukunft.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Barrick Gold Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Barrick Gold Aktie

Zwar kann man über den Nutzen streiten die Erde zu durchgraben um Spuren eines goldenen Stoffes daraus auszugraben und danach wieder in Tresore unter der Erde von Banken zu verschließen, aber Gold hat seinen Wert in allen Kulturen als Währung und Schmuck und wird nicht verbraucht, weswegen der Goldpreis nicht von der Produktion und den Produktionskosten abhängt, sondern von der Angst der Investoren, dass Bargeld und Währungen massiv an Wert verlieren. Auch gibt es eine stark steigende Nachfrage in Indien und China, da diese Länder durch den wirtschaftlichen Aufschwung sich immer mehr Goldschmuck leisten können bzw. die Menschen dies als Geldanlage kaufen. Aber auch in westlichen Ländern gibt’s viele Menschen, die ihr gesamtes Kapital in Gold anlegen, um auf eine Krise vorbereitet zu sein.

Der Goldpreis hängt also weniger von der physischen Nachfrage sondern mehr von den Zuständen der Finanzmärkte und der Währung ab, weswegen Prognosen schwierig sind, jedoch kann man davon ausgehen dass langfristig der Goldpreis stark schwanken wird.

Der Wettbewerb ist durchaus hart (Da auch Zentralbanken und Privatinvestoren Wettbewerber sind die Gold verkaufen können), da die Produktion von Gold eine Commodity ist zudem meist stark staatlich reguliert, da Staaten die Minenlizenzen Umweltauflagen vergeben und bestimmen.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Barrick Gold Aktie

Der CEO von Barrick Gold ist seit Anfang 2014 John Thornton, der Finanzexperte gilt und unter anderem bei Goldman Sachs tätig war. Vor seiner Ernennung war Thornton zuletzt als Professor tätig und möchte die Vision des Gründers Peter Munk wieder stärker in den Fokus rücken.

Strategisch ist man gezwungen Kosten zu sparen und möchte wieder zum dezentralisierten Unternehmensmodell zurückkehren, indem zum Beispiel das Management zwischen den Minen und Toronto eliminiert worden ist. Ziel ist es eine unternehmerische Kultur zu implementieren, damit Entscheidungen besser auf unteren Ebenen vor Ort getroffen werden können. Noch wichtiger ist aber das gesund schrumpfen und die Fokussierung auf Nord und Südamerika, was zum Verkauf von Minen in anderen Kontinenten führt und die Schulden sinken lassen wird.

Erfolge kann Barrick Gold bei der Sicherheit vorweisen, wo die Unfallrate in den letzten 10 Jahren um den Faktor 5 verbessert werden konnte.

7/10

Analyse Wachstum, Gewinn, Bilanz und Margen der Barrick Gold Aktie

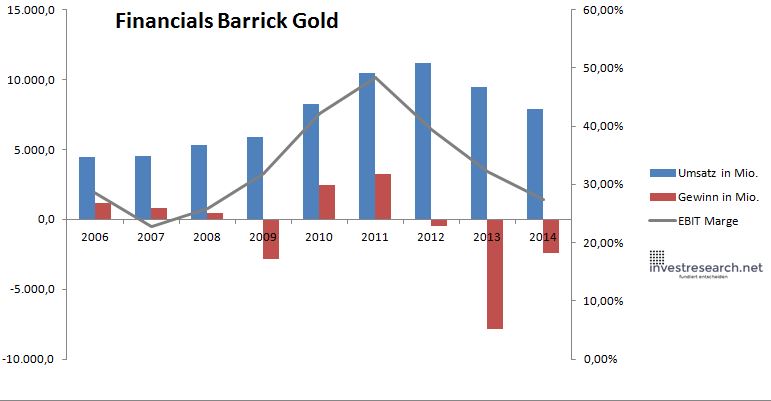

Barrick Gold ging aus der Übernahme mit Placer Dome zum weltgrößten Edelmetallunternehmer hervor, wodurch aber die Schulden sehr hoch sind und die Finanzierungskosten ebenfalls nicht günstig, da man in der volatilen Rohstoffindustrie tätig ist. Die Schulden sind aber sehr langfristig und werden größtenteils erst ab 2020 fällig und die Firma hat die Fähigkeiten diese Schulden zurückzuzahlen, oder einzelne Minen zu verkaufen um Liquidität zu erzielen.

Die Verluste sind größtenteils auf einmalige Abschreibung zurückzuführen, der Cashflow ist weiterhin gut.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 4.447,0 | 4.529,2 | 5.339,1 | 5.900,1 | 8.278,2 | 10.445,7 | 11.167,5 | 9.467,8 | 7.872,2 |

| EBIT in Mio. | 1.271,5 | 1.032,8 | 1.381,1 | 1.879,7 | 3.487,3 | 5.056,1 | 4.407,7 | 3.045,9 | 2.158,0 |

| Gewinn in Mio. | 1.180,8 | 783,7 | 476,4 | -2.841,0 | 2.480,4 | 3.260,9 | -478,4 | -7.848,6 | -2.389,8 |

| EBIT Marge | 28,59% | 22,80% | 25,87% | 31,86% | 42,13% | 48,40% | 39,47% | 32,17% | 27,41% |

| Wachstum | 130,08% | 1,85% | 17,88% | 10,51% | 40,31% | 26,18% | 6,91% | -15,22% | -16,85% |

| Assets in Mio. | 16.441 | 15.403 | 16.315 | 19.085 | 23.820 | 32.335 | 38.498 | 31.364 | 28.113 |

| Equity in Mio. | 10.640 | 10.506 | 10.682 | 11.012 | 13.156 | 15.998 | 18.437 | 11.960 | 9.623 |

| ROA | 7,18% | 5,09% | 2,92% | -14,89% | 10,41% | 10,08% | -1,24% | -25,02% | -8,50% |

| ROE | 11,10% | 7,46% | 4,46% | -25,80% | 18,85% | 20,38% | -2,60% | -65,62% | -24,83% |

7/10

investresearch Beurteilung und Bewertung der Barrick Gold Aktie

Goldminenaktien weisen eine negative Korrelation mit den großen Aktienindex in der Welt auf, weswegen sie aus einer Portfolio Sichtweise ein Anteil im Portfolio haben sollten. Mit Barrick Gold setzt man auf den Marktführer, der einige der führenden Minen besitzt, weswegen man die Schulden und die Probleme in der chilenischen Mine verkraften kann, besonders wenn der Goldpreis wieder anziehen sollte. Eine Alternative wäre aber auch ein ETF auf Goldminen. Mit dem Fall des Goldpreises sind die Goldminenaktien sehr stark gefallen, weswegen konservative Dividendeninvestoren erste Position in diesem Sektor aufbauen können.

6,9/10

=> Faires KGV: 15

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Barrick Gold Aktienkurs

Barrick Gold Aktie

Kursanbieter: ![]()

| Name | BARRICK GOLD CORP |

| ISIN | CA0679011084 |

| WKN | 870450 |

| Kürzel | ABX-US |

| Anlageuniversum | Aktien USA Select |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 7 |

| ROA | -8,28% |

| EBIT Margin | 25,42% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |