Amazon ist die führende E-Commerce Plattform der westlichen Welt und bietet Produkte im online Direktvertrieb oder als Marktplatz an. Auch ist Amazon im Bereich Publishing sehr stark aufgestellt und möchte langfristig das Buch ersetzten und das Modell auf weitere Medienformen erweitern.

Produkt, Marke und Geschäftsmodell der Amazon Aktie

Amazon ist bekannt als der E-Commerce Händler der westlichen Welt, hat aber noch viel mehr zu bieten. Über die Amazon Webseite verkauft das Unternehmen entweder direkt Waren auf eigene Rechnung oder überlässt es Händlern selber dort Produkte zu listen und nimmt dafür eine Vermittlungsgebühr (Amazon Marketplace). Amazon ist zwar mit Büchern gestartet, aber man findet dort inzwischen alles was man kaufen kann. Seit neuestem greift Amazon auch die Supermärkte an und wird mit Amazon Fresh Essenslieferungen ermöglichen, sowie mit Amazon Global Fullfillment Bestellungen direkt aus China.

Im Digital Publishing hat Amazon die komplette Wertschöpfungskette der Verlagsindustrie online gebracht und Autoren können heutzutage ihre Buch bei Amazon hochladen, editieren lassen und über Amazon und Kindle digital oder im Selfpublishing on demand vertrieben lassen. Mit Goodreads hat man außerdem die führende Büchercommunity gekauft.

Amazon ist dabei sich nicht zu schade sich selbst zu kanabalisieren und hat mit dem Kindle das Ebook revolutioniert, was es ermöglicht weltweit digitale Bücher zu lesen und herunterzuladen. Auch ist mit im Musikbereich unterwegs und über den Subscription Service Prime mit Filmen online zum Netflixkonkurrenten werden. Daneben ist Amazon mit AWS auch der größten Cloudanbieter der Welt und eine Vielzahl wichtiger Start-Ups vertrauen Amazon aus Kosten und Performancegründen ihre Hostinginfrastruktur an.

Das Geschäftsmodell E-Commerce ist aufgrund der niedrigen Margen nicht so attraktiv, auch wenn Amazon aufgrund der Stärke seiner Webseite mit hoher Konversion niedrigere Kundenakquisitionskosten hat, als Konkurrenten. Da man aber wenn möglich den günstigsten Preis anbieten will, ist man einem starken Konkurrenzkamp mit zahlreichen Wettbewerben ausgesetzt und der Kunde kann über Preisvergleiche einfach den aktuell günstigsten Preis herausfinden. Da ist das Marktplatzmodell wie Alibaba es fährt, ist deutlich attraktiver und wird immer wichtiger, da man praktisch ohne großen Aufwand profitable Umsätze macht und nicht für Lagerhaltung und Warenhausrisiko verantwortlich ist. Amazon Marketplace hat dadurch ein attraktives Geschäftsmodell und einen hohen Wettbewerbsvorteil Zusätzlich verkauft man diesen Kunden aber Fullfillment auch als Servicedienstleistung. Außerdem werden immer mehr digitale Güter wie eBooks und Filme verkauft, wo die Margen auch höher sind.

Die Produktqualität ist sehr hoch und mit Amazon Marketplace, Prime und AWS hat Amazon gleich drei Killerapplikationen in seinem Portfolio. Vor allem Prime entwickelt sich immer mehr zur Medienflatrate mit sehr günstigen Preisen für Musik, Filme und kostenlose Lieferungen und einem attraktiven skalierbaren Abomodell.

Neben der Marke Amazon hat das Unternehmen eine Vielzahl weitere Webseiten gekauft, wovon allerdings nicht alles erfolgreich war. Folgende Webseiten gehören ebenfalls zu Amazon:

- Zappos

- IMDB

- Goodreads

- Prime Instant Video

- Amazon Web Services

- LivingSocial

- A9.com

- Audible.com

- LoveFilm

- Twitch

- CDNow

- AbeBooks

- BuyVIP

- Alexa

Die Marke Amazon gehört zu den stärksten der Welt, da das Unternehmen versucht immer den Kunden in den Mittelpunkt zu setzten und diesen zufrieden zu stellen. Der Kundenservice von Amazon ist legendär und immer mehr Menschen auf der ganzen Welt bestellen bei Amazon weil es bequem und günstig ist. die starke Marke wird auch genutzt um in neue Bereiche vorzudringen, wie Lebensmittellieferungen oder Medien.

9/10

Research über Markt, Wettbewerb und Marktperspektive der Amazon (AMZN) Aktie

Amazon ist ein führendes E-Commerce und Cloudunternehmen und profitiert dadurch von weltweitem Trend der Menschen immer mehr online zu bestellen, da die Auswahl größer ist, die Preise niedriger und es für viele Menschen bequemer ist. Bei diesen drei Punkten kann der stationäre Einzelhandel nicht konkurrieren, nur beim Einkaufserlebnis ist man im Vorteil, was aber gerade den Gewohnheitseinkauf langfristig komplett ins Internet verschieben lassen wird. Als stärkste Marke außerhalb Chinas in der Welt ist Amazon prädestiniert, von diesem Marktwachstum massiv weiter zu profitieren und der Markt an sich umfasst den kompletten Einzelhandel.

Auch wenn Amazon ein Wettbewerber ist, denn keiner gerne haben möchte gibt es eine Vielzahl spezialisierter Onlineshops und auch natürlich die Onlineverkaufskanäle der traditionellen Einzelhändler, was den Wettbewerb sehr intensiv macht. Je mehr es jedoch geling gerade kleinere Shops auf den eigenen Marktplatz zu ziehen, desto stärker wird die Wettbewerbsposition. Viele Shops sind aber zögerlich dort ihre Waren anzubieten, da erfolgreiche Drittanbieterprodukte oft von Amazon dann direkt übernommen werden oder Marken nicht wollen, dass ihr Premiumprodukt dem Preiskampf im Internet ausgesetzt ist und somit ihren traditionellen Vertriebskanälen schadet.

Auch hat man im Medienbereich außer Büchern, also Musik und Filme eine sehr starke Konkurrenz mit Apple, Google, Spotify und Netflix vor sich und hier ist bei langem nicht klar wer und ob sich einer der Anbieter am Markt komplett durchsetzten wird. Genug Geld und Glaubwürdigkeit habend dabei alle genannten Firmen.

Amazon ist allerdings relativ zögerlich sich in neue geographische Märkte auszudehnen, was sich Rocket Internet zu Nutze machen will.

9/10

Management, Strategie, Investor Relations und Unternehmenskultur der Amazon Aktie

Amazon wird immer noch vom visionären Gründer Jeff Bezos geführt, der eine langfristige Strategie hat und das Unternehmen selbst aufgebaut hat. Anders als Manager in Großunternehmen hat Bezos eine langfristige Strategie und setzt sie rigoros um und achtet dabei ebenso stark auf die Kosten, damit man günstigere Preise anbieten kann. Diese asketische Lebensweise hat sich auch stark auf die Unternehmenskultur übertragen, die Verschwendung nicht akzeptiert und jede Möglichkeit nutzt Kosten zu sparen, wozu natürlich auch Steuern gehören, weswegen sich das Unternehmen immer wieder Kritik gefallen lassen muss.

Sein Ziel ist dabei den E-Commercehandel zu dominieren und das Verlagswesen zu revolutionieren, die man als Gatekeeper nicht mehr braucht, sondern mehr als Serviceprovider.

Bezos sorgt sich nicht um Quartalszahlen, sondern um das Produkt und den Kunden, so ist das Unternehmen trotz seines Wachstums und Stärke kaum profitabel, was Konkurrenten verscheucht, aber Aktionäre einer Achterbahn aussetzt, denn die hohe Bewertung von Amazon ist von der Hoffnung gespeist eines Tages Amazon in ein profitables Unternehmen umzuwandeln, was aber nicht in der absehbaren Zukunft geschehen wird, da es für Bezos und Amazon noch viel zu tun gibt.

10/10

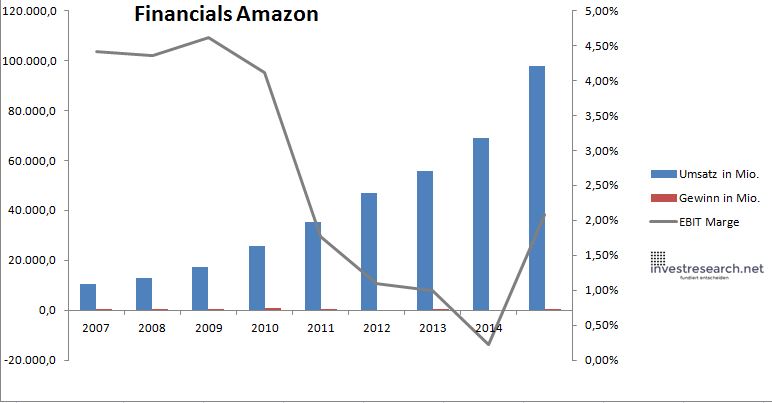

Analyse Wachstum und Margen der Amazon Aktie

Amazon ist ein zweischneidiges Schwert, einerseits ist das Wachstum bei der Größe absolut Weltklasse und schwächt sich auch nicht ab, andererseits sind die Margen oft eine Katastrophe gewesen, da immer alles wieder investiert worden ist. Ab 2015 zeigt sich aber langsam die höhere Profitabilität der neues Geschäftsfelder, vor allem im Free Cashflow, den Amazon optimieren möchte.

Dies wird wohl auch noch eine Weile weiter gehen, bis da Unternehmen E-Commerce und Publishing, sowie eventuell weitere Medienangebote dominiert.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Umsatz in Mio. | 10.575,7 | 13.046,8 | 17.360,6 | 25.819,7 | 35.316,9 | 46.877,1 | 55.791,5 | 68.976,4 | 97.584,7 |

| EBIT in Mio. | 466,7 | 568,0 | 800,6 | 1.061,2 | 624,7 | 513,9 | 553,4 | 152,8 | 2.038,5 |

| Gewinn in Mio. | 339,0 | 437,1 | 638,3 | 869,3 | 456,7 | -36,3 | 202,4 | -182,7 | 544,0 |

| EBIT Marge | 4,41% | 4,35% | 4,61% | 4,11% | 1,77% | 1,10% | 0,99% | 0,22% | 2,09% |

| Wachstum | 23,37% | 33,06% | 48,73% | 36,78% | 32,73% | 19,02% | 23,63% | 41,48% | |

| Assets in Mio. | 3.346 | 4.595 | 6.624 | 10.851 | 14.486 | 18.570 | 24.392 | 32.776 | 51.077 |

| Equity in Mio. | 507 | 1.516 | 2.659 | 4.684 | 5.574 | 5.865 | 6.768 | 8.074 | 11.035 |

| ROA | 10,13% | 9,51% | 9,64% | 8,01% | 3,15% | -0,20% | 0,83% | -0,56% | 1,07% |

| ROE | 66,92% | 28,83% | 24,01% | 18,56% | 8,19% | -0,62% | 2,99% | -2,26% | 4,93% |

| # Aktien in T | 415.177 | 428.832 | 432.983 | 448.837 | 454.754 | 454.000 | 459.000 | 465.000 | 467.710 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 63,36 | 36,89 | 93,76 | 134,17 | 133,34 | 190,28 | 289,41 | 256,48 | 622,19 |

| Börsenwert in Mio. | 26.307 | 15.820 | 40.596 | 60.222 | 60.639 | 86.389 | 132.838 | 119.262 | 291.007 |

| KGV | 77,6 | 36,2 | 63,6 | 69,3 | 132,8 | neg. | 656,5 | neg. | 535,0 |

8/10

investresearch Beurteilung und Bewertung der Amazon Aktie

Amazon ist ein einzigartiges und tolles Unternehmen keine Frage. Dadurch aber dass es keine großartigen Gewinne gibt, ist in der Marktkapitalisierung immer auch viel Spekulation enthalten, und der Aktienpreis beinhaltet die Euphorie über das Unternehmen oder auch nicht, was zu Volatilität führt. Für einen echten Value Investor ist Amazon eher ungeeignet, aber wenn man sich das Potenzial anschaut erscheint die Aktie immer noch nicht so teuer. Amazon eignet sich aber nur für risikobereite Investoren und man sollte das faire KGV auf den Free Cash Flow anwenden.

8,9/10

=> Faires KGV: 29

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Amazon Aktienkurs

| Name | AMAZON.COM INC. DL-,01 |

| ISIN | US0231351067 |

| WKN | 906866 |

| Kürzel | AMZN-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 29 |

| investresearch Bewertung | 8,9 |

| Unternehmensfaktoren | 9 |

| Business Model | 8 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 9 |

| Marke | 10 |

| Marktfaktoren | 9 |

| Marktwachstum | 10 |

| Marktgrösse | 10 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 9 |

| Softfaktoren | 10 |

| Management | 10 |

| Unternehmenskultur | 10 |

| Strategie | 10 |

| Entrepreneurship | 10 |

| Finanzfaktoren | 8 |

| ROA | -0,51% |

| EBIT Margin | 2,09% |

| Umsatzwachstum 5J | 29,42% |

| EBITDA Wachstum 5J | 25,30% |

| KGV LTM bei Veröff. | 377,0 |