Die Alno AG aus Pfullendorf ist ein führender deutscher Küchenmöbelhersteller, der mit vier Marken Küchen unterschiedlichen Preissegmenten produziert und vermarktet:

- Alno (Obere Mittelklasse)

- Wellmann

- AFP Küchen

- pino (Einstiegssegment)

Die Marke Alno ist einigermaßen bekannt, aber verfügt nicht über die Strahlkraft einer Bulthaup, die der stark im Export ist. Die Marke Impuls wurde inzwischen an die Steinbruchgruppe verkauft. Die Küchen von Alno werden dabei zu gut 2/3 in Deutschland verkauft, was aber auch ein Zeichen für eine schwache geographische Expansion ist. Die Küchen werden meist über den Spezialeinzelhandel vertrieben, jedoch noch nicht für eine junge Zielgruppe online ist beispielsweise Kiveda macht. Es gibt aber einen Onlineküchenplaner, wo man sich seine Küche im Raum selber erstellen kann, was den Direktvertrieb in Zukunft erleichtern könnte, jedoch ist der Onlineauftriit bezüglich Conversion noch stark zu verbessern.

Das Geschäftsmodell ist nur mäßig attraktiv, da im mittleren Preissegment ein starker Preiswettbewerb herrscht und es bei der Küchenerstellung schwierig ist Wettbewerbsvorteile zu erzielen. Kunden können aus einer Vielzahl unterschiedlicher Hersteller Vertriebspartner wählen und beim Kauf einer Küche ist die Beratung und Abstimmung wichtig, da eine Küche jeweils individuell geplant wird, was Vertriebskosten und die Anfälligkeit für Fehler erhöht. Vor allem die Alno Küchen machen aber ein optisch sehr guten Eindruck und werden hohen Qualitätsansprüchen gerecht, weswegen es wichtiger wäre außerhalb des Heimatmarktes stärker zu werden, was aber aufgrund der großen Probleme auf dem Heimatmarkt nie richtig angegangen werden konnte.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der Alno Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der Alno Aktie

Im deutschen Markt stellt Alno die Nummer 2 im Küchengeschäft dar, nach dem Massenhersteller Nobilia. Zu den weiteren Wettbewerbern gehören Häcker Küchen, Nolte Küchen, Poggenpohl und Bulthaup.

Die Margen im Küchengeschäft sind aber sehr niedrig, auch wenn es einen Trend zum Cooconing gibt und Küchen zunehmend zum Statussymbol werden, auch wenn sie immer seltener genutzt werden. In Metropolenn wie New York gibt es bereits Wohnungen ohne Küche, da die Bewohner immer außer Haus essen und das Kochen zunehmend verlernt wird, was aber im Gegensatz zum Erfolg von Startup´s wie Kochhaus und HelloFresh , die kochbare Rezepte verschicken steht. Die niedrigen Zinsen ermutigen die deutschen außerdem zum Hausbau oder zur Modernisierung, weswegen man mittelfristig mit einem (zumindest im oberen Preissegment) ordentlichen Marktwachstum in Küchensegment, das ca. 6.000.000.000 groß ist rechnen kann. Ein Problem ist jedoch, dass Küchen einen sehr langen Produktlebenszyklus haben, da der durchschnittliche Deutsche sich im Leben nur 3 Küchen kauft.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Alno Aktie

Seit 2011 wird Alno von Max Mueller geleitet, der den Hauptsitz von Düsseldorf wieder zurück nach Pfullendorf verlegte und Alno nach Jahren hoher Verluste über eine Restrukturierungen wieder in die Gewinnphase bringen möchte. Dies soll auch durch die Eroberung neuer Märkte, wie beispielsweise mit der Partnerschaft in Russland geschehen. Außerdem soll der Vertrieb und die Verwaltung vereinheitlicht werden und die Produktion flexibler gemacht werden.

Zu den strategisch wichtigen Aktionären gehört auch die chinesische Nature Home Holding, die der Vertriebspartner von Alno in China ist. Außerdem ist Whirpool Germay, die Nordic Kitchen Holding und Max Müller, der CEO mit 5 Prozent beteiligt.

8/10

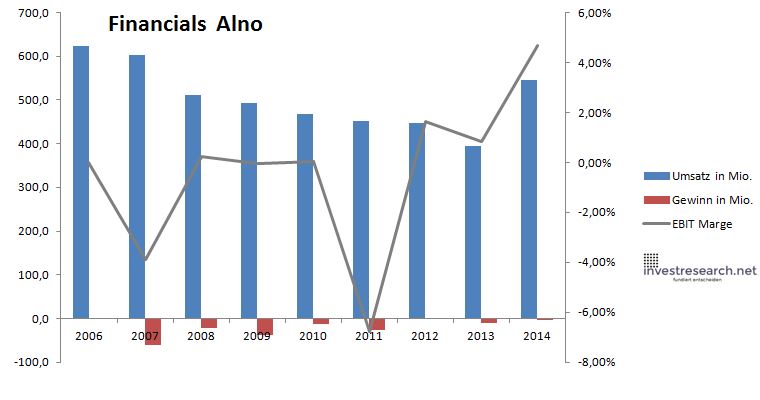

Analyse Wachstum, Gewinn, Bilanz und Margen der Alno Aktie

Auch 2015 ist Alno operativ nicht profitabel und muss immer noch ein deutliches negatives Eigenkapital aufweisen. Da konnten die Verluste verringert werden aber eigentlich befindet sich das Unternehmen Alno nicht nur erst seit ein paar Jahren in der Krise. Das Ergebnis wurde aber immer wieder positiv durch Einmaleffekte aus Verkäufen, bzw. Umschreibungen beeinflusst. Operativ kommt Alno der schwarzen Null aber immer näher.

4/10

investresearch Beurteilung und Bewertung der Alno Aktie

Anleger warten hier schon seit Jahren den nachhaltigen Turnaround, der durch die niedrigen Maßen im Kerngeschäft Deutschland immer wieder verhindert worden ist. Die Zahlen aus den ersten beiden Quartalen 2015 geben aber Anlass zur Hoffnung. Für konservative Investoren ist die Aktie daher nichts, eine Spekulation würde sich aber bei einer Rückkehr in die Profitabilität doch lohnen, da vor allem die Kernmarke Alno im höheren Preissegment vom Marktwachstum der nächsten Jahre profitieren sollte.

6,1/10

=> Faires KGV: 12

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

Alno Aktienkurs

Alno Aktie

Kursanbieter: ![]()

| Name | ALNO AG |

| ISIN | DE0007788408 |

| WKN | 778840 |

| Kürzel | ANO-FF |

| Anlageuniversum | Aktien Sonstige |

| Faires KGV | 12 |

| investresearch Bewertung | 6,1 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 6 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 4 |

| ROA | -1,72% |

| EBIT Margin | -8,44% |

| Umsatzwachstum 5J | 2,04% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. |