1-800-Flowers ist ein Blumenversender und ein Interneturgestein, da schon 1995 mit der Onlinebestellmöglichkeit auf 1800flowers.com begonne worden ist. Neben dem Onlineversand von Blumen als Geschenk oder Aufmerksamkeit betreibt das Unternehmen eine Vielzahl weiterer Webseiten zum Thema Geschenke, wie:

- Geschenk und Gourmetkörbe: (Harry& David, Fannie May, Cheryl’s, The Popcorn Factory, Wolferman’s, 1-800-Baskets.com, etc)

- 1-800-FLOWERS.COM

- BloomNet Wire Service (B2B Angebot für Floristen)

- Einzelhandelfranchise

In den USA ist vor allem die Marke 1-800 Flowers bekannt auch wegen dem weitverbreiteten Franchisenehmer und Partnernetzwerk. Das Unternehmen ist als Marktführer für den Onlineversand von Blumen positioniert und die Möglichkeit noch am selben Tag durch das starke Partnernetzwerk Blumen ausliefern zu können, bietet einen Wettbewerbsvorteil, da Kunden oft genau dies benötigen, da sie beispielsweise den Hochzeitstag oder Valentinstag vergessen haben. Ein Vorteil ist hierbei, dass Kunden in diesem Fall nicht primär auf den Preis schauen, sondern auf die Verfügbarkeit und mental auch einen gewissen Betrag ausgeben möchten, was das Geschäftsmodell zu den attraktiveren des E-Commerce macht, auch wenn man nicht vergessen darf, dass ca. ein Drittel der Umsätze noch offline zustande kommen.

Allerdings ist die Multimarkenstrategie etwas inkonsequent, da Kunden einen unterschiedlichen Markenauftritt auf der gleichen Webseite erfahren, da über eine Menüleiste klar zu erkennen ist, dass die verschiedenen Shops zu einem Unternehmen gehören. Auch das Produkt könnte bezüglich des Webauftritts verbessert werden, was ich nichts so modern ist, wie es sein sollte, auch wenn es natürlich mobile Apps gibt, von denen Geschenke bequem bestellt werden können. Auch gab es immer wieder Probleme mit der Servicequalität, was aber auch daran liegt, dass wenn es zu Lieferschwierigkeiten kommt, das Problem für die Kunden besonders gravierend ist, anders als beim Buch, wo’s meistens nicht so schlimm ist, wenn es einen Tag später ankommt. Dies ist vielleicht auch ein Grund, warum die Marketingskosten für 1-800-Flowers so hoch sind und sogar die Produktkosten übertreffen.

Bewertung Geschäftsmodell, Produkt, Wettbewerbsvorteil und Marke der FLWS Aktie

7/10

Research über Markt, Wettbewerb und Marktperspektive der 1-800-Flowers Aktie

Der Markt für Blumen und Geschenkörbe ist weltweit immerhin 20.000.000.000 $ grpß, aber teilweise auch von Korruptionsrichtlinien beeinflusst, da beispielsweise immer mehr Firmen gar keine Geschenke mehr annehmen dürfen. Bei Privatkunden sind Geschenke aber ein Wachstumsmarkt.

Zu den Wettbewerbern gehört natürlich auch Amazon, FTD Companies, lokale Blumengeschäfte und neue Startups wie bloomydays. Der Wettbewerb ist also durchaus intensiv.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der 1-800-Flowers Aktie

1-800-Flowers wird seit 1976 immer noch vom Gründer McCann geführt, der einst als Barmann Ende der siebziger ein Versand von Blumen gründete, indem er eher zufällig einen Blumenladen kaufte. McCann und das Unternehmen sind daher nicht mehr sonderlich jung und dynamisch, aber ausreichend unternehmerisch motiviert.

Der strategisch wichtige Zukauf des Geschenk ob Versandhauses Harry & David könnte sich noch als Glücksgriff erweisen und 1-800-Flowers hat die Erfahrungen die finanzielle Stärke weitere Zukäufe zu vollziehen.

8/10

Analyse Wachstum, Gewinn, Bilanz und Margen der 1-800-Flowers Aktie

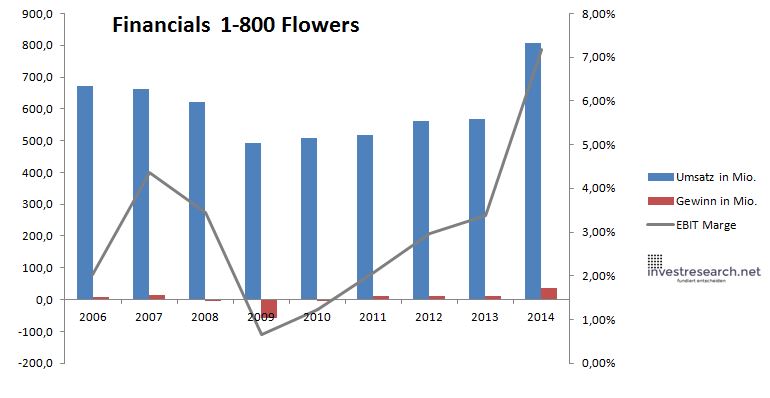

Der Umsatz von 1-800-Flowers ist in den letzten Jahren gestiegen, auch wenn das Wachstum in 2015 durch die Akquisition von Harry & David verzerrt ist. Wichtiger ist aber dass die EBITDA Marge sich ebenfalls positiv entwickelt. Trotzdem ging es von 2006-2009 auch ordentlich bergab.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 672,3 | 662,1 | 621,4 | 492,4 | 507,6 | 516,4 | 561,7 | 567,3 | 806,7 |

| EBIT in Mio. | 13,7 | 28,8 | 21,4 | 3,2 | 6,2 | 10,7 | 16,7 | 19,1 | 57,8 |

| Gewinn in Mio. | 6,5 | 14,7 | -2,5 | -59,5 | -3,0 | 10,4 | 9,9 | 9,9 | 35,7 |

| EBIT Marge | 2,03% | 4,36% | 3,44% | 0,65% | 1,22% | 2,08% | 2,97% | 3,37% | 7,17% |

| Wachstum | -1,52% | -6,14% | -20,76% | 3,10% | 1,72% | 8,78% | 0,98% | 42,22% | |

| Assets in Mio. | 266 | 267 | 273 | 219 | 205 | 197 | 212 | 208 | 280 |

| Equity in Mio. | 150 | 146 | 151 | 100 | 104 | 107 | 125 | 128 | 147 |

| ROA | 2,45% | 5,49% | -0,90% | -27,22% | -1,45% | 5,27% | 4,68% | 4,76% | 12,74% |

| ROE | 4,34% | 10,08% | -1,63% | -59,76% | -2,86% | 9,73% | 7,96% | 7,71% | 24,28% |

| # Aktien in T | 65.166 | 62.996 | 63.539 | 63.475 | 63.982 | 65.046 | 64.890 | 64.368 | 64.174 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | #WERT! |

| Kurs Jahrende | 4,67 | 5,97 | 2,75 | 1,85 | 2,01 | 1,69 | 2,78 | 3,93 | 6,81 |

| Börsenwert in Mio. | 304 | 376 | 175 | 117 | 128 | 110 | 181 | 253 | 437 |

| KGV | 46,8 | 25,6 | neg. | neg. | neg. | 10,6 | 18,2 | 25,5 | 12,2 |

8/10

investresearch Beurteilung und Bewertung der 1-800-Flowers Aktie

1-800-Flowers ist ein solider Nischenplayer, der auf den ersten Blick günstig erscheint, auf den zweiten aber aufgrund der mäßigen Produktqualität und Dynamik aber fair bewertet ist.

7,4/10

=> Faires KGV: 17

Das faire KGV wurde aus der investresearch Aktienbewertungsmethode abgeleitet. Aktien kaufen Sie idealerweise mit dem besten Online Broker.

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung und Erfahrung des Autors ohne Beeinflussung durch Entlohnung von Dritten wieder. Es wird regelmäßig mit auf investresearch analysierten Aktien in den vom Autor verwalteten Wikifolios und privat gehandelt. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf)

| Name | 1-800-Flowers |

| ISIN | US68243Q1067 |

| WKN | 924904 |

| Kürzel | FLWS-US |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 17 |

| investresearch Bewertung | 7,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 7 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 6 |

| Marke | 8 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 9 |

| Finanzfaktoren | 8 |

| ROA | 5,70% |

| EBIT Margin | 3,35% |

| Umsatzwachstum 5J | 1,16% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 26,9 |