Dräger ist ein führendes Medizintechnikunternehmen, mit einer Sparte für Sicherheitstechnik.

Produkt, Marke und Geschäftsmodell der Drägerwerk Aktie

Dräger teilt sich in eine Sicherheitsabteilung und ein Medizinsegment auf, wovon Medizin mit 2/3 des Umsatzes wichtiger und profitabler ist. Die Produkte werden an 13 Standorten weltweit produziert und in 190 Ländern international vertrieben und Deutschland macht nur ca. 20 % der Verkäufe aus.

In der Medizintechnik ist man bei der Anästhesie, der Beatmungstechnologie und der Thermoregulation (Babyincubatoren) die Nr. 1 in Europa. Man investiert dabei ständig in die Verbesserung der Produkte und hat über 1400 Mitarbeiter auf der ganzen Welt in der Forschung. Zu den Flaggschiffen in der Medizintechnik von Dräger gehört der Perseus A500 (Anästhesie Arbeitsplatz) und Pulmovista, was das Anschauen der Lungen während des Atmens ermöglicht.

In der Sicherheitstechnik bietet man Lösungen und Produkte zur Feuerbekämpfung (Insbesonders Beatmung von Feuerwehrmännern) und das Gasmanagement in Fabriken an und ist dort jeweils die Nummer 2 der Welt und 1 in Europa. Ein innovatives Produkt ist beispielsweise das Merlin Tablet, was es der Einsatzführung erlaubt die Sauerstoffvorräte der Feuerwehrmänner live zu überwachen. Auch berät man Firmen wie man Fabriken abreißt, was aber mehr ein Projektgeschäft ist.

In beiden Sparten stellt man dabei Produkte her, die über Leben und Tod mitentscheiden, weswegen sie höchsten Qualitätsansprüchen gerecht werden müssen, was Drägerwerk doch seit über 100 Jahren meist gerecht wird.

Neben dem Verkauf der Produkte arbeiten 3000 Mitarbeiter im Service, was einerseits ein Wettbewerbsvorteil ist, da Krankenhäuser nicht lange auf Reparaturen warten können, andererseits auch, zumindest theoretisch, einen stabilerer Cash-Flow darstellt.

7/10

Markt, Wettbewerb und Marktperspektive der Drägerwerk Aktie

Wie auch in der Vergangenheit, sollte man mit diesen Märkten leicht stärker wachsen als die Weltwirtschaft und insbesonders von der besseren Aufrüstung von Krankenhäusern in Emerging Markets profitieren, wo auch immer mehr moderne Medizintechnik zum Einsatz kommt. Mit Philips Fokus auf die Medizintechnik wird ein größerer Konkurrent gestärkt.

Allerdings hat Dräger gerade in diesen wichtigen Regionen wie Asien und Naher Osten zuletzt Marktanteile verloren, wohl weil Wettbewerber hier günstiger und besser geworden sind.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Drägerwerk Aktie

Drägerwerk wird von Stefan Dräger geführt, der das Unternehmen von der Familie übernommen hat und dadurch auch signifikant an Dräger beteiligt ist (Die Familie hält über 71%). Die Rechte der freien Aktionäre können also bei Drägerwerk leicht ins Hintertreffen geraten und seine Machtfülle kann ein gewisses Risiko darstellen. Der sehr gut verdienende Stefan Dräger hat die AG jedoch nicht selber gegründet und, dass gerade der Sohn des Firmengründers so geeignet ist das Unternehmen zu führen ist oft nicht der Fall und kann zu einem monarchischen Führungsstil führen. Stefan Dräger studierte an einer Berufsakademie und ist seit 1992 im Unternehmen, wo er 2005 den Vorsitz übernahm.

Dräger ist dabei ein Familienunternehmen mit einer Historie von über 125 Jahren, was auch die Kultur prägt, nämlich, dass man langfristig denkt, Wert auf Technologie legt und kurzfristige Risiken eher scheut, wozu aber Startup Investments zu teuren Preisen wie 2014 in GasSecure eher nicht passen. Die schlechten Zahlen in 2015 machen außerdem ein Restrukturierungsprogramm mit Arbeitsplatzabbau notwendig, was auch die traditionell gute Stimmung im Unternehmen belasten sollte.

6/10

Wachstum und Margen der Drägerwerk Aktie

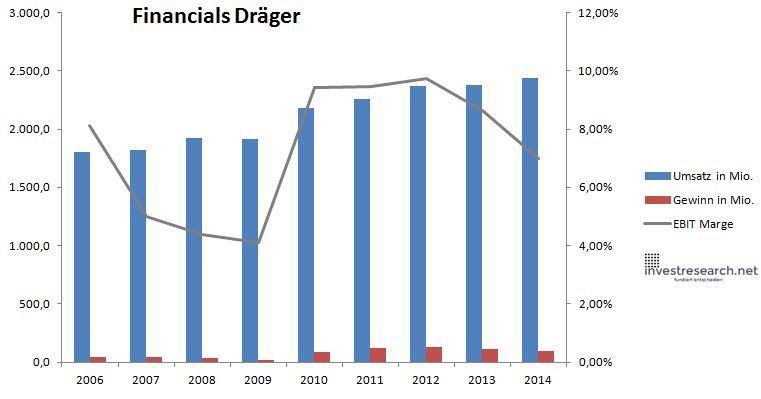

Seit 1980 ist Drägerwerk jährlich gewachsen und das stärker als die Weltwirtschaft, ohne seine Branche deutlich hinter sich zu lassen. Als Wachstumswert kann Dräger trotzdem nicht bezeichnet werden, da es wohl die Grenzen seines Marktes in den Kernprodukten erreicht hat.

Generell sollte man als Medizintechnikunternehmen aber Ebit Margen von 10% erwirtschaften können, was derzeit nicht mehr erreicht wird und in 2015 enttäuschte Dräger erneut und musste mit Gewinnwarnungen Ergebnisprognosen kassieren und ein Dividendenausfall und Verlust droht.

7/10

investresearch Bewertung der Aktie für den Investor

Wichtig für den Verlauf von Dräger sind auch ausstehende Genußscheine die idealerweise von Dräger zurückgekauft werden, weswegen Dräger sich eventuell bewusst schlechter macht als die Situation ist? Trotzdem übersteigen die Risiken die Chancen, da bei Dräger in den letzten 10 Jahren für ein Wachstumsunternehmen wenig passiert ist. Selbst wenn in 2016 wieder ein Gewinn vermeldet werden kann führt dies nur ca. zu einer 14-fachen Bewertung des Unternehmenswertes von Dräger.

6,6/10

=> Faires KGV: 14

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Drägerwerk Aktienkurs

|