DIC Asset ist ein führender Bestandhalter von deutschen Büroimmobilien, vor allem in Hamburg.

Produkt, Marke und Geschäftsmodell der DIC Asset Aktie

DIC Asset ist als immobilienunternehmen in vier Bereichen tätig:

- Eigene Büroimmobilien (Ca. 90% der Assets)

- Co-Investments

- Internationales Asset Management (Fondsgeschäft)

- Projektentwicklung

Bei den Immobilien verdient man an den Mieten und muss dafür die Kredite und Modernisierungen bezahlen. Auch verkauft man Objekte und kann dadurch Umsätze und gegebenenfalls auch Gewinne realisieren. Im Asset Management erhält man eine Provision auf das verwaltete Vermögen, was ein lukratives und kalkulierbares Geschäftsmodell ist. Neben dem Bewirtschaften von Büroimmobilien entwickelt man auch selber welche wie MainTor Primus und MainTor Porta, was dann meist verkauft wird. Bei der Porjektentwicklung abut man Büroimmobilien, die dann auch verkauft werden können.

Die Objekte von DIC Asset sind in Deutschland dabei breit gestreut und entsprechen in etwa der Bevölkerungsaufteilung. Dabei sind 50% in Metropolregionen zu finden und die andere Hälfte in Regionalzentren, die oft bessere Bruttorenditen ermöglichen. Die Kunden sind ebenfalls breit gestreut und sind eine Mischung aus der öffentlichen Hand, dem Einzelhandel und mittelgroßen Firmen. Insgesamt ist ein ein Sammelsurium verschiedenster Objekte, was für einen Zukäufer eher unattraktiv ist.

Die Objekte sind eher weniger auf Repräsentativität getrimmt, sondern mehr auf Rendite, weswegen es sich meist nicht um 1A Objekte handelt, sondern solche, wo zwischen 6-8% Bruttomietrendite erzielt werden. Dabei funktioniert vor allem der Osten mit Berlin gut.

Negativ ist die relativ hohe Leerstandsquote von über 10%, die auch über dem Branchenschnitt liegt. Die Zinskosten sind mit 4% allerdings noch recht hoch und sollten weiter fallen und werden über 20 deutsche Banken, sowie zweier Unternehmensanleihen finanziert.

Das Asset Management ist interessant, da man ähnlich wie bei einem Hedge Fond, nicht nur auf eigene Rechnung handelt, sondern größere Volumina stemmen kann und für den fremden Anteil eine Management Fee erheben kann, was die Profitabilität stärkt.

7/10

Markt, Wettbewerb und Marktperspektive der DIC Asset Aktie

Der Markt für Büroimmobilien ist nicht so umkämpft wie bei Wohnimmobilien, aber auch hier zeichnet sich langsam eine Trendwende ab und die Leerstandsquoten sinken seit 2011 auf 8% in den 7 größten Städten. Durch günstig finanzierte Neubauprojekte wird die Kapazität aber wieder erhöht, weswegen nicht mit stark steigenden Mieterlösen im kommerziellen Sektor zu rechnen ist.

Allerdings steigt das Transaktionsvolumen von Büroimmobilien, was den Verkauf von Asset erleichtert und der Sektor belebt sich auch zunehmend durch die niedrigen Zinsen und folgt dem Boom der Wohnimmobilien..

Der Immobilienmarkt ist aber insgesamt von einem hohem Wettbewerb mit niedrigen Einstiegsbarrieren gekennzeichnet, was es schwierig macht eine Überrendite zu erzielen. Auch wird der Einzelhandel durch das Internet immer mehr Konkurrenz bekommen, was diese Immobilien unattraktiver machen wird. Büros und Logistikimmobilien sind aber nach wie vor langfristig interessant und verfügen auch über einen großen Markt.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der DIC Aktie

Aydin Karaduman ersetzte als CEO den langjährigen Ulrich Höller. Karaduman war zuvor Chef von Bilfinger Real Estate und studierte Wirtschaftsingenierwesen in Karlsruhe.

DIC Asset möchte weiter seine Schulden abbauen und das Portfolio entschlacken, wozu auch Verkäufe gehören. Dazu möchte man die Co-Investment zurück fahren und das Asset Management ausbauen, indem man weitere Immobilienmanagementfonds startet, an denen man sich auch selbst beteiligt. Insgesamt fehlt der Strategie aber etwas der Fokus.

DIC Asset verfolgt eine sehr aggressive Dividendenpolitik und schüttet fast den gesamten Unternehmensgewinn aus, was die Aktie geeignet für Einkommensinvestoren macht.

7/10

Wachstum und Margen der DIC Asset Aktie

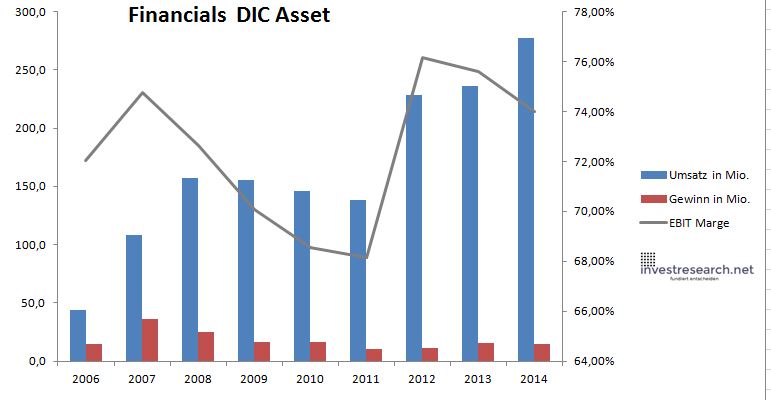

Die für Immobilienkonzerne wichtige Kennzahl FFO hat bei DIC Asset in den letzten Jahren kontinuierlich zugelegt, was für die Mieteinnahmen auch aufgrund von Verkäufen aber nicht gilt. Allerdings konnte der FFO pro Aktie in 2014 nicht zulegen, da man aufgrund von Akquisitionen die Aktienzahl und die Schulden erhöht hat. Langfristig nahm der Umsatz aber zu, während die Profitabilität nachliess.

Auch ist die Verschuldung recht hoch, was ein gewisses Risiko darstellt, jedoch auch ein Werthebel ist, wenn das Portfolio an Wert gewinnt, da das Eigenkapital, also die Aktie, dann überproportional zulegt. Die Zinskosten belasten aber noch stark das Nettoergebnis, bieten aber auch ein Hebel, da fast die Hälfte der Schulden in den nächsten 5 Jahren (günstiger) refinanziert werden können.

Auch sind keine großen stillen Reserven zu erwarten, da bei Verkäufen in 2015 nur ganz leichte Buchgewinne erzielt werden konnten.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 43,9 | 108,3 | 157,3 | 155,7 | 146,2 | 138,4 | 228,4 | 235,8 | 277,6 |

| EBIT in Mio. | 31,6 | 80,9 | 114,3 | 109,0 | 100,3 | 94,3 | 174,0 | 178,2 | 205,4 |

| Gewinn in Mio. | 15,0 | 36,1 | 25,1 | 16,1 | 16,4 | 10,5 | 11,7 | 15,9 | 14,8 |

| EBIT Marge | 72,03% | 74,75% | 72,63% | 70,05% | 68,57% | 68,13% | 76,16% | 75,58% | 73,98% |

| Wachstum | 146,48% | 45,31% | -1,05% | -6,08% | -5,37% | 65,08% | 3,23% | 17,73% | |

| Assets in Mio. | 868 | 1.773 | 2.227 | 2.215 | 2.200 | 2.162 | 2.244 | 2.281 | 2.601 |

| Equity in Mio. | 327 | 557 | 577 | 521 | 571 | 640 | 617 | 671 | 776 |

| ROA | 1,72% | 2,03% | 1,13% | 0,73% | 0,74% | 0,49% | 0,52% | 0,70% | 0,57% |

| ROE | 4,57% | 6,48% | 4,35% | 3,08% | 2,87% | 1,64% | 1,90% | 2,37% | 1,91% |

| # Aktien in T | 28.500 | 31.350 | 31.350 | 31.350 | 39.188 | 45.719 | 45.719 | 68.578 | 68.578 |

| Div Rendite | 3,46% | 2,19% | 2,22% | 5,06% | 4,93% | 4,50% | 5,38% | 4,78% | 4,99% |

| Kurs Jahrende | 27,34 | 19,24 | 5,50 | 7,21 | 7,78 | 5,07 | 6,91 | 6,69 | 7,41 |

| Börsenwert in Mio. | 779 | 603 | 173 | 226 | 305 | 232 | 316 | 459 | 508 |

| KGV | 52,1 | 16,7 | 6,9 | 14,1 | 18,6 | 22,1 | 27,0 | 28,8 | 34,3 |

6/10

investresearch Bewertung der DIC Asset Aktie für den Investor

Die Kapitalerhöhung hat keinen Mehrwert gebracht, aber die deutlich unter dem NAV (Net Asset Value) notierende DIC Asset Aktie ist es für konservative Anleger durchaus interessant. Auch kann man basierend auf einem niedrigen FFO Multiple einsteigen, das KGV ist aber für das Unternehmen noch sehr hoch, auch wenn es durch Abschreibungen künstlich gedrückt wird. Im V

6,7/10

=> Faires KGV: 14

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

DIC Asset Aktienkurs

| Name | DIC Asset |

| ISIN | DE000A1X3XX4 |

| WKN | A1X3XX |

| Kürzel | DIC-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 15 |

| investresearch Bewertung | 6,9 |

| Unternehmensfaktoren | 6 |

| Business Model | 8 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 6 |

| Marke | 5 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 9 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 7 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 7 |

| ROA | 0,58% |

| EBIT Margin | 73,98% |

| Umsatzwachstum 5J | 6,09% |

| EBITDA Wachstum 5J | 8,36% |

| KGV LTM bei Veröff. | 39,4 |