Vossloh ist ein Zulieferer und Produzent im Eisenbahnsektor.

Produkt, Marke und Geschäftsmodell der Vossloh Aktie

Vossloh soll in Zukunft drei Bereiche haben, nachdem die Abteilung Transportation (Rail Vehicles, Locomotive, Electrical Systems) verkauft werden soll:

- Core Components (Schienenbefestigungen)

- Customized Modules (Weichengeschäft, werden aber individualisiert, daher Projektgeschäft)

- Lifecycle Solutions (Schienenschleifen; High-Speed-Grinding mit eigenem Spezialzug)

Dabei läuft das Geschäftsfeld Infrastruktur gut, insbesonders die Produktgruppe Fastening Systems und wächst profitabel, während das Transportation Segment kämpft und defizitär arbeitet. Das Transportationsegment ist außerdem noch weniger internationaler und macht fast die Hälfte seines Umsatzes in Deutschland.

Fastening Systems umfasst Produkte die die Sicherheit auf Schienenwegen erhöht. Vossloh Switch Systeme kommen im technisch anspruchsvollen Eisenbahnweichengeschäft zum Einsatz. Bei Lifecycle Solutions sind alle Dienstleistungen rund um die Schiene zusammengefasst, wozu auch die Pflege und der Transport gehört.

Vossloh Transportation ist dabei der führende europäische Anbieter von Diesellokomotiven und bietet auch Finanzierungsdienstleistungen dazu an. Im Bereich Electrical Systems werden Schlüsselkomponenten für Schienenfahrzeuge im öffentlichen Nahverkehr produziert, beispielsweise für Oberleitungsbusse über Vossloh Kieper. Diese Bereiche sollen aber verkauft werden.

Vossloh ist dabei in Europa in den meisten Produktgruppen in führender Stellung ohne jedoch bisher dominant in einem Bereich zu sein, wesegen kein wirklicher Wettbewerbsvorteil besteht. Die Kundengruppe Staat und Bahngesellschaften ist außerdem schwierig und meistens sehr kostenbewusst.

6/10

Markt, Wettbewerb und Marktperspektive der Vossloh Aktie

Der Markt für Bahntechnik soll weltweit um 2,5-3,3% wachsen, davon aber das meiste in den Emerging Markets. Der Markt ist aber von hohem Wettbewerb betroffen, was auf die Profitabilität der meisten Hersteller sich ausgewirkt hat.

Vossloh konnte sich allerdings seit 2008 stärker internationalisieren, was die Abhängigkeit vom deutschen Heimatmarkt etwas gesenkt hat. Dabei profitierte man vom stark wachsenden Chinageschäft, wo aber immer größerer Wettbewerb aufkommt und Vossloh Marktanteile verliert. In 2015 sind die Märkte China und Russland außerdem größeren Risiken ausgesetzt.

Um dem Kundenwunsch von Buy American nachzukommen ist man dort mit eigenem Produktionsstandort vertreten und bereits einer der größten Weichenhersteller der USA. Dort lohnt sich die Eisenbahn noch mehr als in Europa und Warren Buffet investiert stark in deren Ausbau und Erneuerung, wovon auch Vossloh mittelfristig profitieren sollte und man geht von starkem Wachstum ab 2014 aus. In Lateinamerika hat man ebenfalls einen Weichenhersteller übernommen und wächst dort kontinuierlich auf eher geringem Niveau. Da es ist Lateinamerika noch kein großes zusammenhängendes Eisenbahnnetz gibt liegt hier langfristig viel Potenzial.

Vossloh ist aber sehr abhängig von einzelnen Projekten und muss meist immer wieder neue Aufträge akquirieren, was zu volatilen Umsätzen führt. Auch sind viele Produkte wie Eisenbahnweichen kein Hightech was Wettbewerber anlockt.

Langfristig wird die Eisenbahn ein immer wichtigeres Transportmittel werden, da es am energieffizientesten Menschen und Güter auf Land transportieren kann. Je größer die Entfernung und je dichter die Besiedlung desto mehr lohnt sich ein Eisenbahnnetz. Mit günstigen Zinsen würde es für Staaten und Unternehmen auch Sinn machen vermehrt in diese Netz zu investieren.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Vossloh Aktie

Der Milliardär Thiele (Knorr Bremse) ist in das Unternehmen stark eingestiegen und hat sich zum Aufsichtsratsvorsitzenden gemacht. Er hat mit Werner Andree einen Vertrauten zum Vorstandssprecher gemacht. Thielen hat bei Knorr Bremse zuvor den Umsatz verzwanzigfacht und ist dadurch zu einem der reichsten Deutschen geworden. Dies ist sicherlich positiv und bringt ein Aufwärtspotenzial, da er inzwischen über 40% der Aktien hält und zuletzt weiter zugekauft hat. Sein hohes Alter ist jedoch auch ein gewisses Risiko. Die Familie Vossloh ist ebenfalls noch im geringeren Umfang am Unternehmen beteiligt.

Das Unternehmen ist sehr verzweigt auf viele Tochtergesellschaften, was eine gemeinsame Unternehmenskultur erschwert. Das neue Management scheint aber Probleme rasch anzupacken und vergangene Fehler zu korrigieren, was aber erstmal Geld kostet. Eventuell sind kurzfristig schlechte Zahlen sogar gewollt um einmal klar Schiff zu machen und den Kurssturz zum weiteren Zukauf bei Vossloh zu nutzen.

Strategisch müsste man vor allem versuchend die verschiedenen Einzelfirmen besser zu integrieren um Synergien zu heben. Auch sollen Nicht-Kernbereiche verkauft werden, wie die Lokomotivsparte und sich auf das Kerngeschäft Bahninfrastruktur fokussiert werden. Früher hatte Vossloh nur einen Weltmarktanteil von 1% im Bahngeschäft, aber 1/3 aller möglichen Produkte angeboten. Dies macht alles Sinn und erste Erfolge der Umstellung sind bereits sichtbar, aber der Weg wird kein leichter sein.

8/10

Wachstum und Margen der Vossloh Aktie

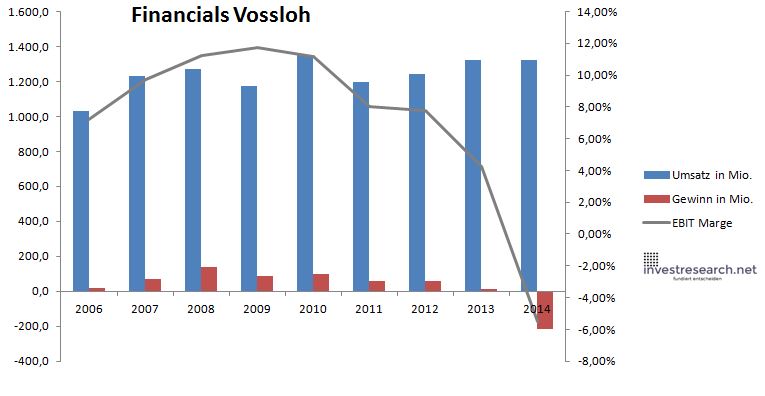

Das starke Chinageschäft hat Vossloh lange gut ausschauen lassen, was aber nun nicht mehr ausreicht einen hohen Gewinn zu erzielen. Vossloh ist zum Restrukturierungsfall geworden, was die Margen beeinträchtigt und auch nach einer Restrukturierung wäre eine EBIT Marge von über 10% sehr schwierig zu erreichen. In 2014 ist Vossloh durch Einmaleffekte wieder tief in die roten Zahlen gerutscht und konnte seit 2010 auch nicht den Umsatz steigern. Auch in 2015 wird unterm Strich kein großer Gewinn zu Buche stehen und Umsatz und Auftragseingang haben sogar nachgelassen. Positiv ist aber, dass trotz steigendem Wettbewerbsdruck sich die EBIT-Marge deutlich verbessert hat.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 1.029,3 | 1.232,1 | 1.269,0 | 1.173,7 | 1.351,3 | 1.197,2 | 1.243,0 | 1.321,2 | 1.323,9 |

| EBIT in Mio. | 74,4 | 120,0 | 142,6 | 138,0 | 151,0 | 95,8 | 96,9 | 55,8 | -73,2 |

| Gewinn in Mio. | 20,3 | 71,4 | 139,5 | 87,9 | 97,5 | 55,7 | 59,2 | 15,0 | -213,9 |

| EBIT Marge | 7,23% | 9,74% | 11,24% | 11,76% | 11,17% | 8,00% | 7,80% | 4,22% | -5,53% |

| Wachstum | 19,70% | 2,99% | -7,51% | 15,13% | -11,40% | 3,83% | 6,29% | 0,20% | |

| Assets in Mio. | 1.130 | 1.292 | 1.384 | 1.302 | 1.430 | 1.484 | 1.537 | 1.631 | 1.611 |

| Equity in Mio. | 356 | 392 | 472 | 450 | 522 | 526 | 472 | 472 | 415 |

| ROA | 1,80% | 5,52% | 10,08% | 6,75% | 6,82% | 3,75% | 3,85% | 0,92% | -13,28% |

| ROE | 5,71% | 18,23% | 29,58% | 19,54% | 18,67% | 10,58% | 12,55% | 3,18% | -51,60% |

| # Aktien in T | 14.735 | 14.795 | 14.795 | 14.796 | 14.796 | 14.796 | 13.325 | 13.325 | 13.325 |

| Div Rendite | 2,77% | 2,27% | 2,77% | 2,64% | 3,08% | 3,02% | 2,76% | 0,68% | 0,00% |

| Kurs Jahrende | 57,14 | 80,10 | 79,49 | 69,52 | 95,50 | 74,07 | 74,47 | 72,50 | 53,50 |

| Börsenwert in Mio. | 842 | 1.185 | 1.176 | 1.029 | 1.413 | 1.096 | 992 | 966 | 713 |

| KGV | 41,5 | 16,6 | 8,4 | 11,7 | 14,5 | 19,7 | 16,8 | 64,4 | neg. |

5/10

investresearch Bewertung der Vossloh Aktie für den Investor

Die Vossloh Aktie ist auch wegen Spekulationen über eine Übernahme durch Thiele bereits gut gelaufen und der fundamentalen Bewertung des Unternehmens bereits entlaufen. Ein Einstieg drängt sich daher momentan noch nicht auf, da Anleger bei diesem Umbau auch einen langen Atem haben müssen.

6,3/10

=> Faires KGV: 13

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Vossloh Aktienkurs

| Name | VOSSLOH AG O.N. |

| ISIN | DE0007667107 |

| WKN | 766710 |

| Kürzel | VOS-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 13 |

| investresearch Bewertung | 6,3 |

| Unternehmensfaktoren | 6 |

| Business Model | 5 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 8 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 8 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 8 |

| Finanzfaktoren | 5 |

| ROA | -13,72% |

| EBIT Margin | 9,82% |

| Umsatzwachstum 5J | 2,44% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |