Takkt ist ein Händler und Versender von Büromöbeln und Verbrauchsmaterialien.

Produkt, Marke und Geschäftsmodell der Takkt Aktie

Im B2B Spezialversandhandel für Geschäftsaustattungen ist Takkt Marktführer in Europa und Nordamerika und bietet über 200.000 Produkte aus einer Hand an.

Takkt gliedert sich dabei in vier Bereiche:

- Business Equipment Group (Kaiser+Kraft, gaerner, Gerdmans, Kwesto, certeo.com, BigDug)

- Packaging Solutions Group (Verpackungspezialist; ratioform, Davpack)

- Specialties Group (Hubert, Central, Display2go)

- Office Equipment Group (National Business Furniture, Dallas Midwest, officefurniture.com

Um Kunden zu gewinnen und zu binden setzte man dabei auf eine Multichannelstrategie aus Online, Print, Telefon und Sales. Die Webseiten sind dabei auf die kleinen Kunden fokussiert, die idealerweise beim ersten Kauf profitabel sind, während größere Kunden durch den teuren physischen Sales Aufwand erst nach einer längeren Kundenbeziehung profitabel werden. Der durchschnittliche Kundenauftrag ist ca 450 Euro groß, was die Käufe auch gut online abwickeln lässt.

Takkt will dem Kunden folgenden Mehrwert dabei bieten: Sorgfältige Vorauswahl der Produkte, Einfache Bestellung und Lieferung, Individuelle Angebotserstellung, Betreuung von Projekte, längere Garantiezeiten. Dies ist alles kein signifikanter Wettbewerbsvorteil und die Onlineseiten zum bestellen sind nicht auf den neuesten technischen Stand, sind aber immer noch besser als die Versandkataloge..

Durch die vielen verschiedenen Marken und da man vor allem Vertriebler ist, hat man keine große Markenstärke.

6/10

Markt, Wettbewerb und Marktperspektive der Takkt Aktie

Takkt ist vor allem in Europa und Nordamerika tätig. Bei den vielen kleineren Produkten konkurriert man mit dem E-Commerceanbietern dieser Welt, denn auch Firmen bestellen bei Amazon und das geht zu sehr guten Preisen genauso gut. Bei kleineren Warenkörben wird es daher sehr schwierig sich in diesem Markt in Zukunft zu behaupten. Besser sieht es da schon in der gemeinsamen Planung von Büros aus, da die Firmen hier Beratung brauchen, was Takkt leisten kann. Dies ist aber auch kein Geschäft das groß skalieren kann.

Insgesamt stagnieren die Anzahl der Büros eher und damit auch der Bedarf an Büromöbeln, die oft auch aus zweiter Hand oder über IKEA gekauft werden können. Der Wettbewerb bei Bürolieferanten wie Papier etc. ist sehr hart, da man hier in der Vergangenheit hohe Margen erzielen konnte, was aber durch die Transparenz des Internets immer weiter verloren geht. Die Marktperspektiven sind also bestenfalls durchwachsen, auch wenn E-Commerce bereits für 35% der Umsätze steht.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Takkt Aktie

Takkt wird von Dr. Felix Zimmermann seit 2009 geleitet, der ein Haniel Mann ist und verschieden Positionen in Unternehmen der Familie bereits inne hatte (Celesio, Franz Haniel GmbH).

Strategisch möchte man den E-Commerce und die Webmarken ausweiten begibt sich hier aber auf ein wettbewerbesintensives Feld,weswegen Takkt auch hier durch Übernahmen wächst, wie der britischen BiGDUG Ltd oder der amerikanischen Post-Up Stand. Interessant ist auch der Ausbau von Eigenmarken und es soll mehr direkt beim Produzenten gekauft werden. Noch besser wäre aber wohl die Schaffung einer globalen E-Commercemarke für Büromöbel, was Kräfte bündeln würde und es dem Kunden auch einfacher machen würde.

Die Industriefamilie Haniel hält über 50% der Aktien und ist der bestimmende Großaktionär, wodurch die Rechte der freien Aktionäre zu kurz kommen könnten.

7/10

Wachstum und Margen der Takkt Aktie

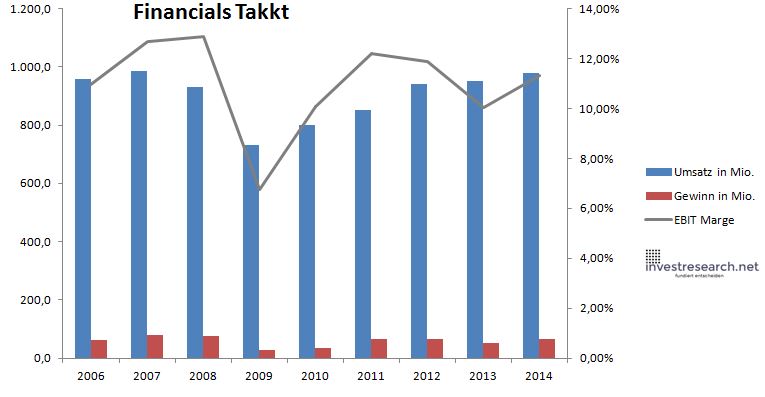

Takkt konnte seinen Umsatz stetig in den letzten Jahren leicht steigern, aber die Margen konnten da nicht ganz mitziehen. Eine EBIT Marge von 11% wird mit der zunehmenden E-Commercisierung schwieriger zu halten sein und ist auch der noch guten Marktstellung geschuldet. Hier könnten in Zukunft auch nur 5-6% möglich sein. Sowohl das Wachstum und die Margen können so in Zukunft unter Druck kommen. Immerhin werden aber bereits ca. 35% des Umsatzes online erzielt.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 958,5 | 986,2 | 932,1 | 731,5 | 801,6 | 852,2 | 939,9 | 952,5 | 980,4 |

| EBIT in Mio. | 105,2 | 125,0 | 120,2 | 49,4 | 80,8 | 104,1 | 111,6 | 95,4 | 110,8 |

| Gewinn in Mio. | 61,6 | 78,0 | 75,9 | 27,1 | 34,3 | 66,0 | 67,0 | 52,5 | 65,7 |

| EBIT Marge | 10,97% | 12,67% | 12,90% | 6,76% | 10,08% | 12,22% | 11,87% | 10,02% | 11,30% |

| Wachstum | 2,89% | -5,48% | -21,53% | 9,58% | 6,32% | 10,29% | 1,34% | 2,92% | |

| Assets in Mio. | 572 | 576 | 547 | 539 | 556 | 536 | 734 | 863 | 862 |

| Equity in Mio. | 255 | 301 | 325 | 247 | 252 | 279 | 306 | 328 | 361 |

| ROA | 10,76% | 13,56% | 13,88% | 5,03% | 6,17% | 12,30% | 9,13% | 6,08% | 7,62% |

| ROE | 24,12% | 25,90% | 23,31% | 10,98% | 13,61% | 23,68% | 21,93% | 16,02% | 18,19% |

| # Aktien in T | 72.900 | 72.900 | 72.900 | 65.610 | 65.610 | 65.610 | 65.610 | 65.610 | 65.610 |

| Div Rendite | 2,11% | 2,40% | 3,34% | 4,54% | 3,50% | 8,23% | 3,14% | 2,54% | 2,29% |

| Kurs Jahrende | 13,15 | 11,90 | 8,00 | 7,15 | 10,80 | 8,52 | 10,50 | 13,49 | 13,61 |

| Börsenwert in Mio. | 959 | 868 | 583 | 469 | 709 | 559 | 689 | 885 | 893 |

| KGV | 15,6 | 11,1 | 7,7 | 17,3 | 20,7 | 8,5 | 10,3 | 16,9 | 13,6 |

6/10

investresearch Bewertung der Takkt Aktie für den Investor

Zwar wächst Takkt auch durch Zukäufe recht solide, aber langfristig wird man Probleme gegen reine Onlinehändler bekommen.

6,3/10

=> Faires KGV: 13

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Takkt Aktienkurs

| Name | TAKKT AG O.N. |

| ISIN | DE0007446007 |

| WKN | 744600 |

| Kürzel | TTK-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 13 |

| investresearch Bewertung | 6,3 |

| Unternehmensfaktoren | 6 |

| Business Model | 6 |

| Wettbewerbsvorteil | 5 |

| Produktqualität | 6 |

| Marke | 5 |

| Marktfaktoren | 6 |

| Marktwachstum | 5 |

| Marktgrösse | 7 |

| Wettbewerb | 5 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 7 |

| Strategie | 6 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 7 |

| ROA | 7,59% |

| EBIT Margin | 11,50% |

| Umsatzwachstum 5J | 6,03% |

| EBITDA Wachstum 5J | 14,91% |

| KGV LTM bei Veröff. | 14,9 |