Schaltbau entwickelt Systeme und Komponenten für Verkehrstechnik und Industrie, vor allem für den Eisenbahnverkehr.

Produkt, Marke und Geschäftsmodell der Schaltbau Holding Aktie

Das operative Geschäft der Schaltbau Holding ist in drei Bereiche aufgeteilt:

- Mobile Verkehrstechnik (Bode Gruppe)

- Stationäre Verkehrstechnik (Pintsch Gruppe)

- Komponenten (Schaltbau GmbH)

Schaltbau ist ein wichtiger Zulieferer für die Bahnindustrie und macht in diesem Segment 60% seiner Umsätze (Fahrzeuge und stationäre Güter). Zu den Produkten gehören beispielsweise Türen für Schienenfahrzeuge mit dem innovativem BIDS-Antrieb (Das die Bode Gruppe/Schaltbau zum Marktführer für Türsysteme bei Bussen macht), aber auch komplette Bahnübergänge, Signaltechnik, Industriebremsen für Windkraftanlage und Hoch- und Niederspannungskomponenten für Schienenfahrzeuge. Mit dem hohen technologischen Know-How ist die Pintsch Gruppe Weltmarktführer bei Kranbremsen im maritimen Bereich und stellt beispielsweise auch Bahnsteigtüren her. Ebenfalls Weltmarktführer ist man im Bereich Komponenten mit Schnappschaltern, die bei Türsystemen von Schienenfahrzeugen zum Einsatz kommen. Das Produkt ist also als positiv zu werten und die Marke spielt in diesem Segment nur eine untergeordnete Rolle.

Schaltbau ist dabei in Nischenmärkten tätig und in den meisten seiner Produktkategorein unter den größten drei Anbietern in der Welt.

Alle drei Bereiche sind profitabel und wachsen, wobei der Bereich Komponenten die besten Margen einfahren kann.

7/10

Markt, Wettbewerb und Marktperspektive der Schaltbau Holding Aktie

Die Menschen ziehen immer mehr in Großstädte und brauchen dort immer weniger ein Auto, sondern nutzen den öffentlichen Nahverkehr. Da Schaltbau diesen indirekt ausstattet profitiert man von diesem Effekt. Insbesonders die Emerging Markets müssen vor allem mit Bussen ihr Nahverkehrsnetz ausbauen, was Wachstumschancen bietet. Allerdings ist Schaltbau insgesamt in Nischenmärkten tätig, was organisches Wachstum erschwert.

Im immer noch mit Abstand wichtigsten Markt ist man aber sehr vom Großkunden Deutsche Bahn und politischen Entscheidungen in diesem Bereich abhängig. Da hier vor allem in nächster Zeit Brücken saniert werden müssen, ist von wenigen Investitionen in Signaltechnik auszugehen. Auch bestellen die europäischen Bahngesellschaften immer internationaler, was den Wettbewerb erhöht. International gibt es im Bahnsektor vor allem auch starke Konkurrenz aus China (CRRC), und nicht nur da schließen sich Firmen zu immer größeren Anbietern zusammen.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Schaltbau Aktie

Die Schaltbau Holding AG wird von Dr. Jürgen H. Cammann seit 2001 geleitet, der an der TH Darmstadt Maschinenbau studiert hat und zuvor lange bei ABB war. Die Familie Cammann ist mit 11% am Unternehmen beteiligt, weswegen von einer sehr guten Entrepreneurship Ausrichtung ausgegangen werden kann. Die Familie Zimmermann hält als Mitgründer weitere gut 10%. Insgesamt ist der Streubesitz jedoch groß genug um einen fairen Aktienkursfindung zu gewährleisten.

Cammann gab die Strategie vor, auf nachhaltiges organisches und anorganisches Wachstum zu setzten und die Technologieposition abzusichern indem man auch vermehrt die internationalen Märkte bearbeitet. So kaufte man in den letzte Jahren doch kräftig zu, zum Beispiel im krisengeschüttelten Spanien, was sich langfristig auszahlen sollte, da es sich eher um kleinere Akquisitionen zu akzeptablen Preisen handelt. Auch 2015 setzte man dies fort und erwarb Anteile an Rail Door Solutions und SPII S.p.A. Um an der Marktkonsolidierung teilzuhaben, soll erstmal anorgansiches Wachstum Vorrang haben, was unter Umständen dann auch zulasten der Profitabilität geht. 2016, spätestens aber 2017 sollen aber 5 Euro Gewinn je Aktie trotzdem erreicht werden.

8/10

Wachstum und Margen der Schaltbau Aktie

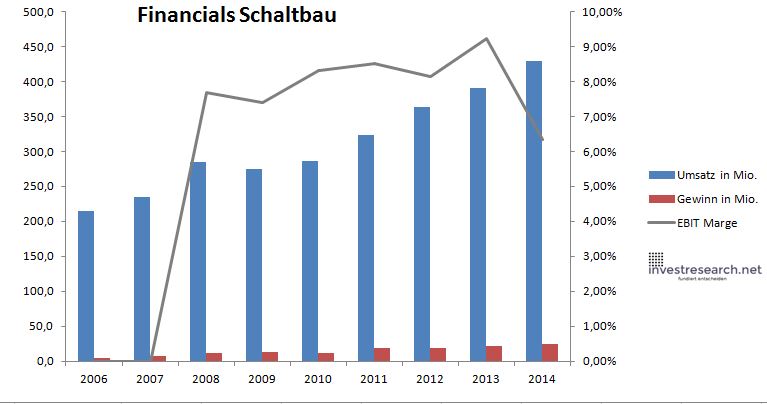

Die Nischenstellung und das gute und solide Wachstum kann man auch an den Finanzzahlen bei Schaltbau ablesen. Es handelt sich also um einenden soliden defensiven Wachstumswert, der vom Gründer noch geführt wird. Die Margen sind für die Industrie recht hoch, kamen aber in 2015 auch wegen Integrationskosten von zugekauften Firmen in einem Übergangsjahr unter Druck.

7/10

investresearch Bewertung der Schaltbau Aktie für den Investor

Schaltbau will bis 2016 5 Euro Gewinn je Aktie machen wenn dies gelingt sollte die Aktie in dem Jahr dann auch bei über 60 Euro stehen. Trotzdem kann man daran erkennen, dass bei einem Eisenbahnzulieferer die Bäume nicht in den Himmel wachsen.

7,0/10

=> Faires KGV: 15

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Schaltbau Aktienkurs

| Name | SCHALTBAU HOLDING AG |

| ISIN | DE0007170300 |

| WKN | 717030 |

| Kürzel | SLT-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 15 |

| investresearch Bewertung | 7,0 |

| Unternehmensfaktoren | 7 |

| Business Model | 5 |

| Wettbewerbsvorteil | 6 |

| Produktqualität | 9 |

| Marke | 7 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 5 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 8 |

| Management | 8 |

| Unternehmenskultur | 7 |

| Strategie | 8 |

| Entrepreneurship | 10 |

| Finanzfaktoren | 7 |

| ROA | 8,25% |

| EBIT Margin | 6,21% |

| Umsatzwachstum 5J | 9,75% |

| EBITDA Wachstum 5J | 11,62% |

| KGV LTM bei Veröff. | 20,5 |