KWS ist Europas zweitgrößter Hersteller von Saatgut für die wichtigsten Agrarprodukte, insbesondere Mais und Zuckerrüben.

Produkt, Marke und Geschäftsmodell der KWS Saat Aktie

KWS Saat produziert, bzw. züchtet vor allem für folgende drei Getreidearten Saatgut und verkauft diese an Agrarunternehmen und Bauern:

- Mais (ca. 60%)

- Zuckerrüben und Kartoffeln (30%)

- Getreide (ca. 10%)

Das größte Wachstum kann auch das Maissegment verzeichnen, wo man ein führendes Produkt hat. Dabei macht man nur knapp 20% seiner Umsätze in Deutschland und fast 40% in Amerika und konnte vor allem in Letzterem mit einer Joint Venture mit Vilmorin stark wachsen, auch wenn man im wichtigsten Markt für Mais noch einen kleinen Marktanteil von unter 10% hat.

Im Zuckerrübensegment ist man klarer Marktführer in Europa und auch weltweit, denn man kann eine beinah Monopolstellung in Nordamerika mit einen Marktanteil von über 70% aufweisen. Außerdem profitiert KWS Saat von einer Marktliberalisierung von Zuckerrüben in Europa. Im Getreidesegment ist man hingegen ein kleiner Anbieter, der nur im Roggensegment signifikante Umsätze erzielt, aber man wächst von einer geringen Basis recht kontinuierlich.

Vor allem im Maissegment und im Zuckerrübensegment hat man sich eine gute Marktstellung erarbeitet. Auch leidet KWS auch nicht von Imageproblemen wie Monsanto, wegen dem Genmais, obwohl man eine ähnliche Strategie fährt und auf Forschung und Weiterentwicklung des Produktes bei KWS Saat setzt.

8/10

Markt, Wettbewerb und Marktperspektive der KWS Saat Aktie

Das Ackerland pro Kopf wird weltweit von 0,24ha auf 0,18ha zurückgehen, weswegen dieses immer effizienter bewirtschaftet werden muss, wozu auch der Einsatz innovativeres Saatgut zählt. Auch wird weltweit ca. 50% der Ernte durch Schädlinge vor und nach der Ernte vernichtet, weswegen durch Saatgut deutlich mehr verwertbare Ernte produziert werden kann, damit jeder genug zu essen auf der Welt hat. Besseres Saatgut wird dabei resistenter gegen Schädlingsbefall, was dieses Problem daher lindern kann. Auch wird natürlich das Output jedes Jahr immer besser.

Dabei sind Weizen, Maus, Reis und Soja die wichtigsten und meist angebauten Agrargüter, wozu nach die effiziente Kartoffel mit einer Weltproduktion von knapp 400 Mio. Tonnen kommt. Für alle diese Produkte außer Reis bietet KWS Saat Saatgüter an und ist dabei weltweit die Nr. 4.

Der Markt ist relativ konzentriert und ähnelt einem Oglipol, wo beispielsweise beim Maismarkt die größten fünf Anbieter fast 90% Marktanteil in Amerika haben. In China hingegen ist der Maismarkt noch völlig fragmentiert, aber man ist bereits jetzt die Nr. 2 hinter Pioneer, einer Tochter von DuPont, dort. Nachdem Zusammenschluss von Syngenta und Monsanto geplatzt ist, könnten andere Unternehmen in den Fokus von Aufkäufern geraten. Weitere Konkurrenten wären Bayer, Dow Chemical und Vilmorin.

Allgemein ist der Saatgutmarkt aber eine Commodity, wo die Agrarunternehmen auf den Preis und die Produktionsfähigkeit achten und man ist immer der Gefahr ausgesetzt, dass ein Konkurrent ein besseres Produkt auf den Markt bringt, da Marken in diesem B2B Geschäft eine eher untergeordnete Rolle spielen.

Die Rolle des effizienten Saatgutes und damit möglichen günstigen Nahrungspreisen kann nicht unterschätzt werden, denn Saatgut ist für Effizienzverbesserungen in den letzten 20 Jahren verantwortlich, die die Hälfte von Hessen an Ackerland einsparen lassen und sind auch die Lösung für die Ernährung einer steigenden Weltbevölkerung, die auch immer mehr veredelte Nahrungsmittel wie Fleisch oder Fisch zu sich nehmen will, wofür Getreide und Anderes gebraucht wird.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der KWS Saat Aktie

Die Nachfolge von Philip van dem Bussche hat Dr. Hagen Duenbostel angetreten, der bereits sehr lange bei KWS Saat arbeitete. Das Vorstandsteam ist aber eine gesunde Mischung aus Betriebswirtschaftlern und Pflanzenzüchtern. Strategosch setzt KWS Saat auch auf Koint Ventures und geographsiche Expansion, wie zuletzt mit Mais in China.

Die Familien, Arend Oetcker, Büchting und Giesecke, sind an dem Unternehmen mehrheitlich beteiligt (Die beiden Letzteren entstammen der Gründerfamilie) und können so eine langfristige Strategie gewährleisten und prägen auch die Unternehmenskultur und Investor Relations mit, da KWS als Familienunternehmen gelten kann.

KWS Saat gibt ca 13% in Forschung und Entwicklung aus, um das Saatgut jedes Jahr 1-2% effizienter zu machen und hat knapp 2.000 Mitarbeiter in dieser Abteilung was mit 276 Vertriebsgenehmigungen und 13% p.a. steigenden Ausgaben die Innovationsstärke des Unternehmens unterstreicht. Dadurch hat man viele Projekte über Genective in der Pipeline, die sich aber meist noch nicht umsatzseitig auswirken, was upside Potenzial verspricht.

8/10

Wachstum und Margen der KWS Saat Aktie

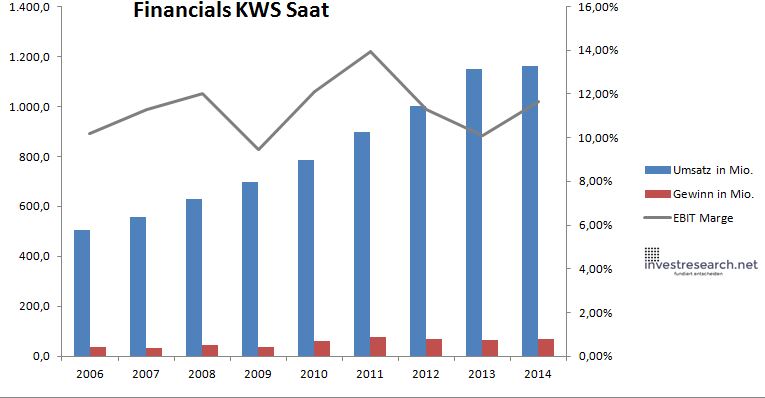

KWS ist ein Wachstumswert und konnte seinen Umsatz von 717 Mio. Euro in 2009 auf 1260 in 2014/15 steigern. Auch wenn in 2015 die Profitabilität relativ nachließ ist diese immer noch sehr ordentlich, jedoch könnte dies das Ende der Wachstumsgeschichte sein. Generell hat KWS Saat hohe Margen da man von Technologie lebt und wenige fixe Assets benötigt. Die hohen Margen sprechen für den Trend zur Technologie bei Saatgütern, was eigentlich ein Commodity Business war. Mit Genanpassungen können diese aber stetig verbessert werden, was den Output der Kunden erhöht und den Gewinn von KWS.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 505,1 | 556,8 | 630,6 | 696,0 | 784,6 | 895,9 | 1.001,1 | 1.150,5 | 1.162,4 |

| EBIT in Mio. | 51,4 | 63,0 | 75,8 | 65,7 | 94,9 | 125,0 | 113,0 | 116,0 | 135,3 |

| Gewinn in Mio. | 38,3 | 32,9 | 45,0 | 37,4 | 59,2 | 75,3 | 67,5 | 65,6 | 70,0 |

| EBIT Marge | 10,17% | 11,31% | 12,02% | 9,44% | 12,10% | 13,96% | 11,28% | 10,08% | 11,64% |

| Wachstum | 10,25% | 13,25% | 10,37% | 12,73% | 14,19% | 11,75% | 14,93% | 1,03% | |

| Assets in Mio. | 597 | 633 | 706 | 788 | 892 | 960 | 1.127 | 1.264 | 1.307 |

| Equity in Mio. | 313 | 339 | 371 | 402 | 458 | 505 | 564 | 599 | 623 |

| ROA | 6,43% | 5,20% | 6,37% | 4,75% | 6,63% | 7,84% | 5,99% | 5,19% | 5,36% |

| ROE | 12,23% | 9,71% | 12,10% | 9,31% | 12,93% | 14,89% | 11,98% | 10,95% | 11,25% |

| # Aktien in T | 6.600 | 6.600 | 6.600 | 6.600 | 6.600 | 6.600 | 6.600 | 6.600 | 6.600 |

| Div Rendite | 1,43% | 1,22% | 1,66% | 1,60% | 1,63% | 1,67% | 1,19% | 1,14% | 1,08% |

| Kurs Jahrende | 82,00 | 143,16 | 111,10 | 119,50 | 145,35 | 154,20 | 242,50 | 250,00 | 269,50 |

| Börsenwert in Mio. | 541 | 945 | 733 | 789 | 959 | 1.018 | 1.601 | 1.650 | 1.779 |

| KGV | 14,1 | 28,7 | 16,3 | 21,1 | 16,2 | 13,5 | 23,7 | 25,2 | 25,4 |

8/10

investresearch Bewertung der Aktie für den Investor

Gute Technologie und wachsender Markt sind selten billig, jedoch nach der schwächeren Profitabilität ist ein technologielastiger Commodityanbieter mit guter Marktstellung wie KWS Saat inzwischen sehr ambitioniert bewertet.

7,7/10

=> Faires KGV: 18

Aktienkurs KWS SAAT

| Name | KWS SAAT |

| ISIN | DE0007074007 |

| WKN | 707400 |

| Kürzel | KWS-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 18 |

| investresearch Bewertung | 7,6 |

| Unternehmensfaktoren | 8 |

| Business Model | 7 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 9 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 7 |

| Marktgrösse | 7 |

| Wettbewerb | 8 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 8 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 8 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 8 |

| ROA | 9,45% |

| EBIT Margin | 12,66% |

| Umsatzwachstum 5J | 10,43% |

| EBITDA Wachstum 5J | 13,73% |

| KGV LTM bei Veröff. | 23,3 |