Der Hamborner REIT ist ein Besitzer und Verwalter von Gewerbeimmobilien, die er langfristig vermietet.

Produkt, Marke und Geschäftsmodell der Hamborner REIT Aktie

Der Hamborner REIT besitzt und vermietet Gewerbeimmobilien und Büros in ganz Deutschland. Mit nur gut 25 festen Mitarbeitern verwaltet man ein Portfolio von ca. 70 Immobilien und einem Buchwert von knapp 700 Mio. Euro, was sich auf gut 350.000 qm^2 verteilt.

Dabei liegt der Fokus aus Mittelzentren in Süd- und Westdeutschland und es wird eine Diversifizierung auf die ungefähr gleich starken Bereiche Büros, Geschäftshäuser (High Street, 1A Lagen) und Großflächeneinzelhandel angestrebt. Diese B-Lagen sind meist besser von der Rendite, jedoch auch mit einem höheren Risiko behaftet, wenn sich Mittelzentren negativ entwickeln sollten, was besonders im Einzelhandel gut möglich ist.

Neu erworbene Objekte werdend dabei auch nach Kriterien der Nachhaltigkeit untersucht und insgesamt dürfte die Portfolioqualität als gut bezeichnet werden, wofür auch die Leerstandsquote von unter 3% spricht. Die Kunden sind aber vor allem Einzelhändler, wie EDEKA, Kaufland und OBI, die langfristig anfällig sein könnten. Bemerkenswert ist, dass die Instandhaltungskosten unter 0,5% des Verkehrswertes liegen, was unterdurchschnittlich ist und zu einem Investitionsrückstand führen könnte.

Ein interessantes Objekt ist beispielsweise das NUOffice in München, das mit einem Nachhaltigkeitspreis ausgezeichnet worden ist und in der wohl attraktivsten Stadt für Immobilien in Deutschland liegt. Größerer Wertsteigerungspotenzial hat aber wohl noch der EUREF-Campus in Berlin, der mit einem Micro Smart Grid und erneuerbaren Energien ausgestattet ist. Die Betonung auch Nachhaltigkeit ist beim Hamborner REIT, also mehr, als eine Worthülse.

Das Geschäftsmodell lässt verlässliche und kalkulierbare Erträge zu, jedoch spielt die Marke hier keine Rolle. Der Hamborner REIT verwaltet aber nur den eigenen Bestand und erbringt keine Dienstleistungen oder Verwaltungsaufgaben für Dritte. Die Ausgestaltung als REIT ist aber ein Wettbewerbsvorteil da der Hamborner Reit keine Körperschaft und Gewerbesteuer zahlen muss.

6/10

Markt, Wettbewerb und Marktperspektive der Hamborner REIT Aktie

Die günstigen Fremdkapitalzinsen begünstigen den Immobilienmarkt und damit auch zunehmend den Gewerbeimmobilienmarkt. Dieser weist zwar nicht die Dynamik, wie bei Wohnimmobilien auf, da es durchaus genug vorhanden Kapazitäten bei Büros, Einzelhandelsgeschäften und Discountern gibt, jedoch ist es ein solides Geschäftsmodell, das auch vom Wertgewinn der Objekte profitiert, sowie unreguliertere als der Wohnimmobilienmarkt ist.

Durch E-Commerce werden Einzelhandellagen gerade in B-Städten jedoch langfristig unattraktiver und weit in die Zukunft gedacht ist der Markt für Großflächeneinzelhandel sicherlich auch nicht vor den Gefahren des Internets gefeit, allerdings ist der Prozess über das Internet derzeit noch zu teuer, als dass Marken wie ALDI oder Bauhaus diesen Wettbewerb fürchten müssen. Trotzdem bekommt das Bestellen von Lebensmitteln über das Internet langsam Traktion.

Durch den Fokus auf B-Städte möchte man der Konkurrenz aus dem Wege gehen und erwartet sich auch eine niedrigere Volatilität, da vor allem Ballungszentren spekulative Anlagegelder anziehen, was dann zu Preisverwerfungen führt, was investresearch nicht bestätigen würde, da Wachstum vor allem in den Metropolen zu erwarten ist. Allerdings beobachtet auch Hamborner, dass die Schere zwischen nachgefragten und teuren Standorten auf der einen Seite und weniger interessanten und günstigeren Objekten auf der anderen Seite immer weiter auseinander geht.

Mittelfristig ist dabei von leicht steigenden Mieterlösen auszugehen, die langfristig unter Druck geraten werden.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Hamborner REIT Aktie

Der Hamborner REIT ging aus einem Bergbauunternehmen hervor und hat sich nun zu einem Immobilienbestandshalter entwickelt. Diese Bodenständigkeit sollte sich auch auf die Firmenkultur niedergeschlagen haben.

Der Vorstand wird aus Dr. Rüdiger Mrotzek und Hans Richard Schmitz gebildet. Der Betriebswirt und Anwalt haben davor bei großen westdeutschen Konzernen gearbeitet, so war Schmitz beispielsweise für die Investor Relations Arbeit bei RWE verantwortlich. Ihnen ist also durchaus eine aktionärsfreundliche Arbeit zuzutrauen.

Strategisch möchte man kleinere Objekte mit einem Verkehrswert unter 5 Mio. Euro abgeben, da diese mehr Verwaltungsaufwand verursachen und sich auf größere Objekte mit nachhaltiger Ausrichtung und besserer Lage konzentrieren. Zuletzt wurden Objekte in Aachen, Celle, Fürth, Gießen, Ditzingen und Neu-Isenburg gekauft.

Der Hamborner REIT schüttet regelmäßig über 90% des Jahresüberschusses aus und seit 1990 konnte die Dividende kontinuierlich gesteigert werden und musste nie gesenkt werden. Neue Zuflüsse werden aber auch durch Kapitalerhöhungen erzielt, die dann in neue Immobilien reinvestiert werden.

Die Hamborner REIT Aktie befindet sich überwiegend im Streubesitz- Prof. Dr. Siegert verfügt über einen Anteil, der 5% übersteigt, was er aber schon seit Jahren über sein Family Office tut. Außerdem ist die RAG 2015 beim Harmborner Reit im großen Stil mit 10% über Kapitalerhähung eingestiegen.

7/10

Wachstum und Margen der Hamborner REIT Aktie

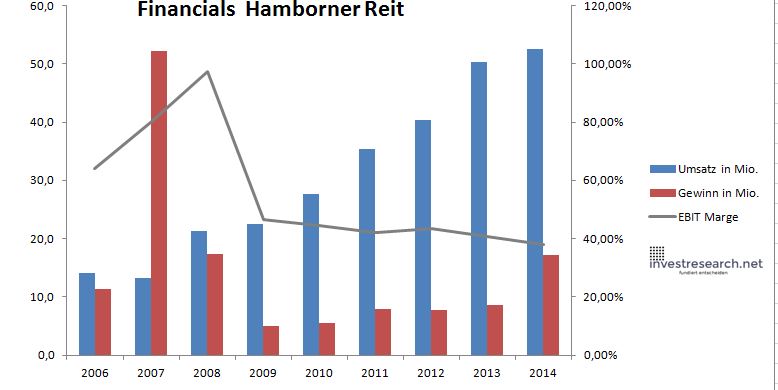

Der Net Yield auf den fair value der Objekte kann im aktuellen Zinsumfeld als sehr gut bezeichnet werden kann. Von einer Zinserleichterung ist nicht auszugehen, da die meisten Refinanzierungen eine lange Laufzeit haben und frühestens 2016 ersetzt werden müssen. Durhc die Kapitalerhöhung konnte auch der Umsatz deutlich erhöht werden, da weitere Objekte in guten Lagen von B-Städten gekauft worden sind. Die EBIT Marge ist bei einem Immobilienunternehmen traditionell hoch, aber einen aggressiven Wachstumskurs verfolgt man als REIT nicht. Leider sind die EBIt margen seit 2009 auch leicht gesunken, bei deutlichem Wachstum.

Bewertet wird das Immobilienportfolio für die Bilanz nach Anschaffungs-, Herstellungskosten, wodurch es zu erheblichen stillen Reserven im Immobilienportfolio kommen kann.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 14,0 | 13,2 | 21,3 | 22,5 | 27,7 | 35,4 | 40,4 | 50,3 | 52,5 |

| EBIT in Mio. | 9,0 | 10,6 | 20,8 | 10,4 | 12,3 | 14,9 | 17,5 | 20,4 | 19,9 |

| Gewinn in Mio. | 11,3 | 52,2 | 17,3 | 5,1 | 5,5 | 7,9 | 7,7 | 8,5 | 17,1 |

| EBIT Marge | 64,11% | 80,19% | 97,46% | 46,49% | 44,54% | 42,05% | 43,33% | 40,63% | 37,91% |

| Wachstum | -5,55% | 60,95% | 5,35% | 23,50% | 27,70% | 14,13% | 24,36% | 4,42% | |

| Assets in Mio. | 171 | 218 | 272 | 297 | 331 | 431 | 499 | 605 | 625 |

| Equity in Mio. | 130 | 149 | 155 | 156 | 165 | 218 | 243 | 273 | 270 |

| ROA | 6,58% | 23,94% | 6,37% | 1,71% | 1,66% | 1,82% | 1,55% | 1,41% | 2,74% |

| ROE | 8,65% | 35,04% | 11,16% | 3,26% | 3,32% | 3,61% | 3,18% | 3,12% | 6,33% |

| # Aktien in T | 7.590 | 22.770 | 22.770 | 22.770 | 34.120 | 34.120 | 45.493 | 45.493 | 45.493 |

| Div Rendite | 2,86% | 3,29% | 4,88% | 5,28% | 4,72% | 5,65% | 5,73% | 5,56% | 5,12% |

| Kurs Jahrende | 10,24 | 8,58 | 5,52 | 7,81 | 7,48 | 6,16 | 7,32 | 7,18 | 7,94 |

| Börsenwert in Mio. | 78 | 195 | 126 | 178 | 255 | 210 | 333 | 327 | 361 |

| KGV | 6,9 | 3,7 | 7,2 | 35,1 | 46,5 | 26,7 | 43,0 | 38,3 | 21,1 |

7/10

investresearch Bewertung der Hamborner Aktie für den Investor

REITs lohnen sich mehr für Aktionäre, die auf regelmäßige Zahlungen angewiesen sind und sind auf jedem Fall Immobilienfonds vorzuziehen. Schauen Sie sich aber den NAV und den FFO als Kennzahl zur Bewertung einer Immobiliengesellschaft auch an. Käufe zu 90% des NAV sollten für den defensiven Investor kein Fehler sein, auch wenn auf Sicht von 10 Jahren der Einzelhandel unter Druck kommen wird. Mittelfristig ist der Hamborner Reit in Zeiten niedriger Zinsen für Dividendeninvestoren also interessant, langfristig werden die Einzelhandelsimmobilien belasten.

7,1/10

=> Faires KGV: 15

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Hamborner REIT Aktienkurs

| Name | HAMBORNER REIT AG |

| ISIN | DE0006013006 |

| WKN | 601300 |

| Kürzel | HAB-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 15 |

| investresearch Bewertung | 7,1 |

| Unternehmensfaktoren | 6 |

| Business Model | 8 |

| Wettbewerbsvorteil | 5 |

| Produktqualität | 7 |

| Marke | 5 |

| Marktfaktoren | 7 |

| Marktwachstum | 6 |

| Marktgrösse | 9 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 7 |

| Management | 7 |

| Unternehmenskultur | 8 |

| Strategie | 7 |

| Entrepreneurship | 6 |

| Finanzfaktoren | 8 |

| ROA | 2,73% |

| EBIT Margin | 35,66% |

| Umsatzwachstum 5J | 19,90% |

| EBITDA Wachstum 5J | 21,88% |

| KGV LTM bei Veröff. | 48,8 |