Die GFK ist das größte deutsche Marktforschungsinstitut und misst unter anderem die Einschaltquoten für das Fernsehen.

Produkt, Marke und Geschäftsmodell der GfK Aktie

Das in Deutschland bekannte Geschäft mit der Einschaltquote wird mittels eines speziellen Geräts, das Tammeters in ca. 5.500 Haushalten betrieben. Die GFK bietet aber deutlich mehr Dienstleistungen an:

- Panel-based Research (Konsumentenbefragung, TV-Reichweite)

- Advertising Research (Markenstärkemeßung)

- Marketing Research (Marktmodelierungen, Research für neue Produkte)

- Stakeholder Management (Kundenzufriedenheitsmeßungen etc.)

In 2013 starte man neue global vertrieben Produkte namens GfK Echo, GfK Experience Effects, GfK Innovation Roadmap und GfK Disease Atlas. GfK versucht seine Dienstleistungen mehr zu bündeln und zu integrieren und sich mehr auf strategisch wichtige Märkte zu konzentrieren. Auch möchte man vermehrt die Möglichkeiten der Digitalisierung nutzen und in diesem Segment mehr Produkte anbieten. Ob dies alles so gelingt, bleibt jedoch abzuwarten, denn auf diesen Märkten herrscht harte Konkurrenz auch von Big Data Firmen, wo GfK eher im Nachteil ist. Vielversprechend ist jedoch das GfK Consumer Brand Relationship Model (CBR).

Einen guten Eindruck macht das in 2014 gelaunchte Executive Dashboard, wo Marketingverantwortliche alle wesentlichen KPI´s für ein Produkt im Blick behalten können. Insgesamt wurde GfK durch die Ablösung der vielen lokalen Marken etwas bekannter. Das Produkt ist in Zeiten der Digitalisierung eher als durchschnittlich einzuschätzen, auch wenn eine wichtige Partnerschaft über die Analyse über cross-media Verhalten mit Google geschlossen werden konnte.

6/10

Markt, Wettbewerb und Marktperspektive der GfK Aktie

Das Tracking von Marketingmaßnahmen wird immer technologischer, bedingt durch die zunehmende Bedeutung des Onlinemarketing. Dadurch werden Umfragen relativ unwichtiger und automatisch erhobene Daten wichtiger.

Der bisher wichtigste Markt für GfK sind dabei Panels, bei dem man eine repräsentative Zielgruppe auswählt und incentiviert, von der man dann die Daten erheben kann und hochrechnen kann. Diese Variante ist aber relativ teuer und auch oft ungenauer, als zum Beispiel die Daten aus Google Analytics. Auch in physischen Märkten wie Retail Tracking gibt es innovative Produkte, die anhand von Kameras oder EC-Karten den User besser analysieren können, als eine bloße Befragung. Das Problem von Panels ist nämlich auch, dass Nutzer oft andere Antworten geben, als das was sie wirklich denken oder handeln und sich dieser Diskrepanz oft gar nicht bewusst sind.

Auch steht einer der Kernprodukte, nämlich die Reichweitenerfassung für das Fernsehen langfristig großen Herausforderungen gegenüber, denn einerseits wird Fernsehen immer weniger geschaut und andererseits wird es über Smart-TVs oder Second Screen Apps in Zukunft wohl besser möglich sein zu tracken ob der User den einzelnen Werbespot wirklich gesehen hat oder nicht. Hier wirkt ein überschaubares Panel eher als eine veraltete Technologie. Der Vorteil von Panels ist jedoch, dass es ein skalierbares Geschäftsmodell ist, da man bei relativ hohen Fixkosten die Daten zu relativ geringen eigenen Kosten teuer weiterverkaufen kann. Nach Angaben von GfK tun die großen „klassische“ Bereiche wie umfragebasierte Auftragsforschung stagnieren, während Panel-basierte sowie digitale Bereiche dynamisch wachsen.

Beim Bereich Markentracking werden die sozialen Medien immer wichtiger, wodurch aber auch neue Wettbewerb aufgekommen sind, die sich auf die Analyse dieses Bereichs fokussiert haben. Konsumenten haben heutzutage die Macht den Erfolg oder Mißerfolg von Marken schnell stark zu beeinflußen und so traditionelle Marketingpläne zu umgehen. Das Zuhören bei den Kunden wird also noch wichtiger.

Insgesamt wird es aber für Firmen immer wichtiger den Kunden und seien Bedürfnisse wirklich zu verstehen, wovon GfK auch profitiert. GfK ist weltweit tätig und gehört auch unter diesem Gesichtspunkt zu den größten Marktforschungsinstituten (Nr. 4) und man wächst vor allem in den Emerging Markets.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der GfK Aktie

Die GfK gehört immer noch mehrheitlich einem Verein bzw. Stiftung und wurde als solcher auch gegründet, was sich auch eher auf eine nicht shareholderfokussierte Unternehmenskultur niederschlägt. Das Unternehmen kann allerdings auf eine lange Vergangenheit zurückblicken und wurde kommerziell erst 1984 ehe man zu einer AG 1990 wurde.

CEO Matthias Hartmann leitet das Unternehmen seit Dezember 2011 und war davor ein hoher Manager bei IBM, wo er sein gesamtes Berufsleben verbracht hat. Er hat einen Abschluss von der Berufsakademie Stuttgart. Unter ihm will GfK unter One GfK seine Dienstleistungen bündeln. Auch will er den Portfolioumbau durch selektive Reduktion klassischer Produkte und Investition in Panels und Digitalisierung vorantreiben.

So wurden eine weltweite Matrixorganisation eingeführt und dezentrale Produkte zu globalen gemacht, sowie Wert auf eine mögliche globale Skalierung gelegt. Auch soll für die Kunden mehr als bloßes Datensammeln gemacht werden, was in der Vergangenheit noch oft ausgereicht hat.

6/10

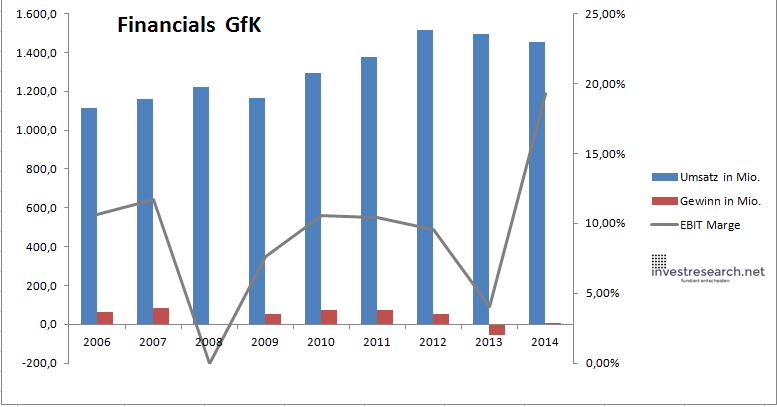

Wachstum und Margen der GfK Aktie

GfK konnte in den letzten 10 Jahren deutlich wachsen, auch wenn sich die Dynamik in letzter Zeit spürbar verringert hat und seit 2012 sich GfK auf Schrumpfkurs befindet und auch seit 2013 nicht mehr wirklich profitabel ist. Die EBIT-Marge ist aber relativ hoch, da man von Panelbusinessmodell noch profitiert.

6/10

investresearch Bewertung der GfK Aktie für den Investor

Stiftung in der Mehrheit, komplizierte und von Dynamik dominierter Markt. Die Zukunft der Kundenanalyse wird auch immer mehr Big Data zu geringeren Kosten sein, was die Verhandlungsmacht von GfK schmälert, da man in der digitalen Welt mehr Konkurrenz hat. Anleger sollten hier eher abwarten.

5,9/10

=> Faires KGV: 12

Trend: + 0,3

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

GfK Aktienkurs

| Name | GFK AG O.N. |

| ISIN | DE0005875306 |

| WKN | 587530 |

| Kürzel | GFK-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 11 |

| investresearch Bewertung | 5,9 |

| Unternehmensfaktoren | 6 |

| Business Model | 7 |

| Wettbewerbsvorteil | 5 |

| Produktqualität | 6 |

| Marke | 7 |

| Marktfaktoren | 6 |

| Marktwachstum | 6 |

| Marktgrösse | 7 |

| Wettbewerb | 4 |

| Zyklen und Regulierungen | 6 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 5 |

| Strategie | 7 |

| Entrepreneurship | 4 |

| Finanzfaktoren | 6 |

| ROA | N/A |

| EBIT Margin | 12,34% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | 268,8 |

Kursanbieter: ![]()