Biotest ist eine Pharmafirma die biologische Medizinprodukte entwickelt, produziert und verkauft die entweder aus menschlichem Blut oder mithilfe von Biotechnologie gewonnen werden.

Produkt, Marke und Geschäftsmodell der Biotest Aktie

Die Produkte von Biotest beschäftigen sich vor allem mit der Hämatologie (Blutkrankheiten), Immunkrankheiten und anderen lebensbedrohlichen Krankheiten (Intensivmedizin). Biotest gliedert sich in die Bereiche Therapie, Plasma&Service, sowie andere Segmente. Zu den wichtigsten Produkten gehören:

- Intratect

- Cytotect (Weltmarktführer)

- Varitec (Weltmarktführer)

- Haemoctin

Zur Produktion diese Mittel muss Plasma von Spendern gewonnen werden und das Unternehmen unterhält verschiedene Sammelstellen dafür, wo es Pauschalen an die Spender zahlt, was das rote Kreuz aus ethischen Gründen nicht macht. Dabei ist das Blutplasma knapp, da vor allem in Deutschland hohe Standards gelten, die für Pharmaprodukte weltweit eingesetzt werden können. Auch kauft Biotest Blutplasma bei Partnern zu und verarbeitet dieses zu den verschiedenen Medikamenten. In Dreieich werden dann daraus u.a. die oben genannten Plasmaproteine und Antikörper produziert, die weltweit vermarktet werden. Biotest deckt dabei die komplette Wertschöpfungskette ab, auch wenn teilweise mit Partnern zusammengearbeitet wird.Ein wichtiges Produkt namens Civacir gegen Hepatitis C hat aber zuletzt in klinischen Studien enttäuscht, was den Aktienkurs stark unter Druck gesetzt hat.

Das Produkt und die Marke sind in der Nische bekannt und der Produktionsstandort Deutschland kann bei so hohen Hygieneanforderungen positiv sich auswirken. Trotzdem ist das Geschäftsmodell für den Pharmabereich eher ein Commoditygeschäft, da man auf die Gewinnung von Plasma angewiesen ist. Einen starken Wettbewerbsvorteile durch Produkte mit langläufigen eigenen Patenten und hohen Margen gibt es bisher nicht.

8/10

Markt, Wettbewerb und Marktperspektive der Biotest Aktie

Ein wichtiger Markt für Biotest ist der Immunoglobinmarkt (IVIG), der weltweit ca. 130 Tonnen groß ist und mit ca. 6-8% langfristig wachsen wird. Hier gerät Biotest aber zunehmend preislich unter Druck. Wettbewerber von Biotest ist das deutlich größere Unternehmen Grifols aus Spanien, sowie Baxalta.

Die Gewinnung von Blutplasma ist aber aufwendig und durchaus kostenintensiv und die Preise sind im Vergleich zu den USA in Europa deutlich niedriger, bei ähnlichen Kosten.

Auch gibt es eine geringere Gefahr durch Generika ersetzt zu werden. Das Risiko besteht jedoch, dass Biotechnologie das aufwändige Gewinnen von Blutplasma mehr und mehr überflüssig macht, was eine Markteintrittsbarriere von Biotest verringern würde.

7/10

Management, Strategie, Investor Relations und Unternehmenskultur der Biotest Aktie

Seit 2015 ist Dr. Ehmer CEo von Biotest, der damit nicht die desaströse US-Expansion (Nabi-Transaktion) zu verantworten hat. Dr. Ehmer war zuvor bei Eliu Lilly und CEO von Fresenius Biotech und sammelte als promovierter Mediziner Erfahrungen bei verschiedenen Pharmafirmen zuvor.

Biotest setzt auf einen Wachstumskurs und erweitert seine Produktionskapazitäten und investiert am Unternehmensstandort über 200 Mio. Euro. Dadurch will man mehr Plasma zu Immunoglobin und Albumin verarbeiten. Im Jahr 2020 hat man sich zum Ziel gesetzt eine Milliarde umzusetzen.

Auch hat man mit Civacir ein Produkt gegen Hepatitis C nach einer Lebertransplantation in der Pipeline (Was zuletzt aber enttäuschte und mit neuen Konkurrenten unterlegen ist) und entwickelt weiter neuer Produkte wie Fibrinogen, die zu Umsatzsteigerungen beitragen sollten. Problematisch ist, dass Biotest bei Civacir die Erwartungen schürrte und diese klar nicht halten wird können. Vielversprechend ist dabei ein Mittel gegen Brustkrebs und Prostatakrebs.

Biotest setzt vermehrt auf die USA und eröffnete dort Blutsammelstellen. Auch will man dort Bivigam (Ein zuckerfreies, durch Glycin stabilisierte intravenöses Immunglobulin) stärker vermarkten, dass man in 2013 noch teuer freiwillig zurückrief, da es die Möglichkeit zur Verunreinigung von Verpackungsmaterial gegeben hat.

Mit Biotest Next Level hat man eine Zukunftsstrategie ins Leben genommen und dafür auch Kapital aufgenommen. Man will weiterhin stark wachsen, in Forschung investieren und noch mehr internationalisieren. Die Forschungsausgaben sind mit 10% des Umsatzes sehr hoch und zeigen, dass Biotest in die Zukunft investiert, was das derzeitige Finanzergebnis belastet.

Bezüglich der Unternehmenskultur gibt es die Korruptionsvorwürfe der Staatsanwaltschaft für ein Russlandgeschäft, womit das Unternehmen aber offen umgeht und nicht mit seiner Meinung hinter dem Berg hält, da es betont, dass es sich um marktübliche Entlohnungen gehandelt hat.

Die Vorzugsaktien sind dabei komplett gestreut , während die Stammaktien von der OGEL GmbH (Familie Schleussner) und der Kreissparkasse Biberach kontrolliert werden.

8/10

Wachstum und Margen der Biotest Aktie

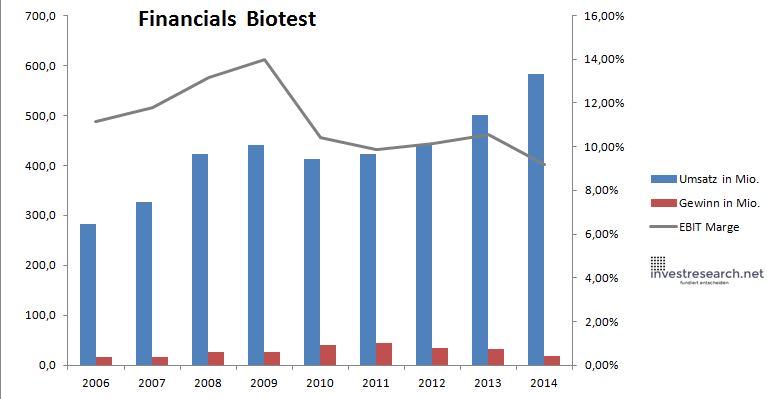

Biotest wächst stetig und konjunkturunabhängig und konnte seinen Umsatz in den letzten fünf Jahren verdreifachen auf in 2015 über 500 Mio. Euro, auch wenn das Wachstum zuletzt abflachte. Die Gewinnmarge könnte deutlich höher als 10% sein, wenn das Unternehmen nicht so stark in die Forschung investieren würde. Eine Bewertung ist daher schwierig, da viel von der Pipeline abhängt. Daneben hat man aber ein sehr gutes Geschäft mit regelmäßigen Einnahmen. Hier kam es aber zu einem Margendruck, der den Gewinn in 2015 stark einbrechen ließ.

Aufgrund der US-Aktivitäten bei Civacir gegen Hepatitis C kam es in 2015 zu außerplanmäßigen Abschreibung, die stark das Eigenkapital und die GuV belastet haben. Auch sollte man bei der Bewertung der Firma die doch substantielle Nettoverschuldung noch berücksichtigen.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 281,9 | 326,4 | 423,0 | 440,2 | 412,5 | 422,0 | 440,0 | 500,8 | 582,0 |

| EBIT in Mio. | 31,4 | 38,5 | 55,6 | 61,5 | 42,9 | 41,6 | 44,7 | 52,8 | 53,4 |

| Gewinn in Mio. | 16,0 | 15,5 | 25,7 | 25,7 | 39,5 | 44,6 | 33,4 | 32,0 | 19,2 |

| EBIT Marge | 11,13% | 11,80% | 13,15% | 13,97% | 10,40% | 9,85% | 10,15% | 10,54% | 9,18% |

| Wachstum | 15,78% | 29,57% | 4,07% | -6,29% | 2,31% | 4,25% | 13,83% | 16,21% | |

| Assets in Mio. | 360 | 438 | 575 | 630 | 641 | 681 | 683 | 761 | 945 |

| Equity in Mio. | 172 | 201 | 235 | 262 | 297 | 323 | 357 | 437 | 475 |

| ROA | 4,45% | 3,55% | 4,48% | 4,07% | 6,15% | 6,55% | 4,89% | 4,21% | 2,03% |

| ROE | 9,32% | 7,74% | 10,94% | 9,81% | 13,27% | 13,82% | 9,36% | 7,32% | 4,04% |

| # Aktien in T | 10.663 | 11.729 | 11.729 | 11.729 | 11.729 | 11.729 | 11.729 | 13.190 | 13.190 |

| Div Rendite | 0,75% | 0,83% | 0,62% | 0,83% | 0,97% | 0,97% | 1,08% | 0,88% | 0,74% |

| Kurs Jahrende | 9,99 | 12,67 | 18,19 | 12,97 | 16,30 | 13,73 | 16,92 | 26,00 | 29,77 |

| Börsenwert in Mio. | 106 | 149 | 213 | 152 | 191 | 161 | 198 | 343 | 393 |

| KGV | 6,6 | 9,6 | 8,3 | 5,9 | 4,8 | 3,6 | 5,9 | 10,7 | 20,4 |

8/10

investresearch Bewertung der Biotest Aktie für den Investor

Pharmafirmen in dieser Phase sind schwierig zu bewerten und ob sich die Investitionen in dir Forschung auszahlen wird, bleibt abzuwarten, denn die Pipeline wurde in letzten Jahr doch stark zusammengestutzt. Nach dem Kurseinbruch ist Biotest aber auch ein mögliches Übernahmeziel mit einem solidem Stammgeschäft. Investoren sollten erstmal eine Bodenbildung oder eine nachhaltige Rückkehr in die Profitabilität abwarten.

7,6/10

=> Faires KGV: 18

Biotest Aktienkurs

| Name | BIOTEST AG VZ O.N. |

| ISIN | DE0005227235 |

| WKN | 522723 |

| Kürzel | BIO-XE |

| Anlageuniversum | Aktien SDAX |

| Faires KGV | 15 |

| investresearch Bewertung | 7,1 |

| Unternehmensfaktoren | 8 |

| Business Model | 7 |

| Wettbewerbsvorteil | 8 |

| Produktqualität | 8 |

| Marke | 7 |

| Marktfaktoren | 7 |

| Marktwachstum | 8 |

| Marktgrösse | 6 |

| Wettbewerb | 6 |

| Zyklen und Regulierungen | 8 |

| Softfaktoren | 7 |

| Management | 8 |

| Unternehmenskultur | 6 |

| Strategie | 7 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 7 |

| ROA | N/A |

| EBIT Margin | 9,21% |

| Umsatzwachstum 5J | N/A |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |