Artnet ist ein führender Anbieter eine Datenbank für Kunstpreise und macht auch Onlineauktionen und ein Onlinegalerieverzeichnis.

Produkt, Marke und Geschäftsmodell der Artnet Aktie

Mit Artprice ist Artnet der Marktführer in dem Segment der Kunstpreisanalyse, macht aber deutlich mehr Umsatz. Das Geschäftsmodell ist hochattraktiv, da man ein Marktplatz ist der sowohl Subscription, als auch Kommissionen erheben kann. Um Zugang zu den Daten zu bekommen, muss man ein Abo abschließen, was im Jahr ca 800.1500 Euro kostet. Die Marke Artnet ist dabei in der Kunstwelt gut etabliert. Durch die lange Historie seit 1985 hat Artnet einen Wettbewerbsvorteil, da an diese Daten andere nur schwer legal heran kommen und da die Artnet Datenbank auch eine etablierte Referenz ist und beispielsweise auch von den amerikanischen Steuerbehören genutzt wird.

Problematisch war für Artnet, dass es lange wie ein Offlineanbieter geführt worden ist und das Onlineprodukt nicht gut genug war, was aber redesigned worden ist. Trotzdem ist der Onlineauftritt von Artnet sehr puristisch und in einigen Bereichen wie das Galerieverzeichnis und die Onlineauktionen technisch nicht auf dem neuesten Stand.

9/10

Markt und Marktperspektive der Artnet Aktie

Zwar mögen die Preise für Kunstwerke für den Normalbürger utopisch sein, aber durch das verknappte Angebot ist es oft ein gutes Investment, das für die Vermögenden dieser Welt sowohl als Inflationsschutz, als auch als Reputationsobjekt und Spekulationsobjekt dient. Wer öfter mit Kunst handelt braucht auf jeden Fall Preisinformationen, wie man es auch bei anderen Anlageobjekten wie Aktien und Immobilien gewohnt ist, was Artnet anbietet. Die Zielgruppe ist also sehr vermögend und daher auch sehr attraktiv. Trotzdem ist der Kunstmarkt auch volatil und Auktionshäuser wie Christie´s spüren auch die neue Onlinekonkurrenz.

Zwar gab es immer wieder Bestrebungen den Kunstmarkt online zu bringen, aber so richtig erfolgreich geschafft hat das noch keiner. Artnet muss z.B. bei Auktionen sich zunehmender Konkurrenz wie der von Auctionata erwehren (37 Mio. funding starkes Wachstum ), was aber auch zeigt, welches Potenzial in dem Markt steckt, wenn man es richtig macht und beispielsweise Liveauktionen oder professionelle Bewertungsservices anbietet.

8/10

Management, Strategie und Unternehmenskultur von Artnet

Die Schwäche von Artnet ist klar hier zu finden. Der CEO und großer Anteilseigner beherrscht das Unternehmen nach Gutsherrenart und eine attraktive Übernahme verhindert worden ist. Auch hat Artnet eine klare Onlinestrategie bisher verschlafen und wenig Kompetenz in diesem Bereich, auch wenn es hier einen Silberstreif am Horizont gibt. Der Nachfolger Jacob Pabst ist der Sohn von Neuendorf, verdankt den Posten also nicht primär seiner Qualifikation und hat seit 2012 auch einen sinkenden Aktienkurs zu verantworten.

Erste neue Services wie Artnet News sind vielversprechend und wenn es dem CEO Jacob Pabst sich unabhängiger vom Großaktionär zu bewegen, dann könnte hier großes Verbesserungspotenzial liegen, was den Firmenwert und den Ertragswert steigern sollte. Trotzdem ist es nicht einfach mit der Kunstszene und den Personen darin, da nicht immer der Shareholder Value hochgehalten wird. Das bei Artnet als Erstes an die Aktionäre gedacht wird, darf bezweifelt werden.

5/10

Wachstum und Margen der Artnet ktie

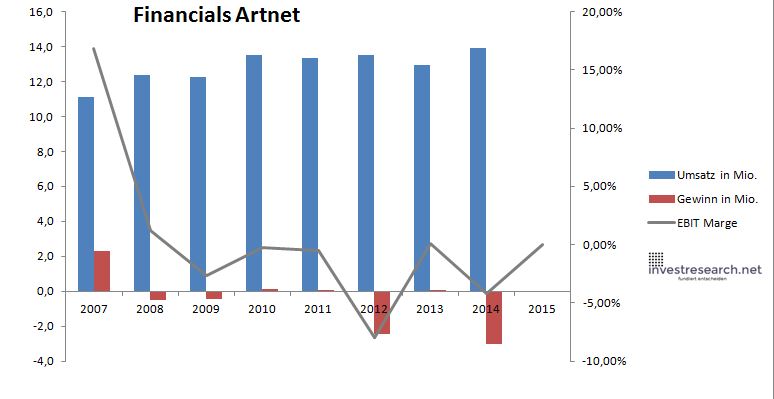

Das Wachstum der Artnet Aktie war in den letzten Jahren enttäuschend und es wurde vom Management wenig auf die Kosten geschaut, was man an der Ertragssituation erkennen kann. Das Business Modell und der Markt sollte aber hohe Margen und auch Wachstum ermöglichen. Bedenklich ist, dass das Wachstum in USD in 2015 verschwunden ist und die Auktionen sogar rückläufig waren.

Seit 2014 befindet sich Artnet aber auf dem Weg in die schwarze Zahlen und EBIT Margen von 20-30% sollten bei dem Geschäftsmodell durchaus möglich sein was ein Gewinnpotenzial von 4-6 Mio. Euro im Jahr ergeben würde. Trotzdem gibt es bei Artnet immer noch großes Verbesserungspotenzial.

| Jahr | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 11,1 | 12,4 | 12,3 | 13,5 | 13,3 | 13,5 | 13,0 | 13,9 |

| EBIT in Mio. | 1,9 | 0,2 | -0,3 | 0,0 | -0,1 | -1,1 | 0,0 | -0,6 |

| Gewinn in Mio. | 2,3 | -0,5 | -0,5 | 0,1 | 0,0 | -2,4 | 0,0 | -3,0 |

| EBIT Marge | 16,84% | 1,23% | -2,66% | -0,24% | -0,52% | -7,97% | 0,10% | -4,23% |

| Wachstum | 11,40% | -0,64% | 10,19% | -1,43% | 1,25% | -3,99% | 7,23% | |

| Assets in Mio. | 6 | 8 | 7 | 7 | 7 | 7 | 6 | 6 |

| Equity in Mio. | 4 | 5 | 4 | 4 | 4 | 4 | 2 | 2 |

| ROA | 36,55% | -6,38% | -6,59% | 2,07% | 0,45% | -35,07% | 0,65% | -53,91% |

| ROE | 60,34% | -9,99% | -11,36% | 3,54% | 0,75% | -67,62% | 1,74% | -180,89% |

| # Aktien in T | 5.631 | 5.631 | 5.631 | 5.631 | 5.631 | 5.631 | 5.631 | 5.631 |

| Div Rendite | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 10,60 | 5,13 | 4,96 | 5,32 | 4,08 | 2,65 | 2,39 | 2,90 |

| Börsenwert in Mio. | 60 | 29 | 28 | 30 | 23 | 15 | 13 | 16 |

| KGV | 26,1 | neg. | neg. | 200,3 | 729,8 | neg. | 332,5 | neg. |

6/10

investresearch Bewertung der Artnet Aktie

Die Fantasie für Artnet kommt von einer möglichen Übernahme, einem Managementwechsel oder dem Start neuer Produkte, sowie ein neuer Fokus auf Effizienz, was schnell zu einem Gewinn von 1-2 Mio Euro führen sollte. Besonders verglichen mit Artprice und Auctionata ist Artnet bei einem Aktienpreis von 2 Eur, was ca. 11 Mio. Marktkapitalisierung entspricht recht günstig, da auch Assets wie die Datenbank und die Marke vorhanden sind.

6,8/10

=> Faires KGV: 14

![]()

| Name | ARTNET AG NA |

| ISIN | DE000A1K0375 |

| WKN | A1K037 |

| Kürzel | ART-XE |

| Anlageuniversum | Aktien Internet |

| Faires KGV | 14 |

| investresearch Bewertung | 6,8 |

| Unternehmensfaktoren | 9 |

| Business Model | 9 |

| Wettbewerbsvorteil | 9 |

| Produktqualität | 7 |

| Marke | 9 |

| Marktfaktoren | 7 |

| Marktwachstum | 9 |

| Marktgrösse | 6 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 7 |

| Softfaktoren | 5 |

| Management | 4 |

| Unternehmenskultur | 5 |

| Strategie | 5 |

| Entrepreneurship | 7 |

| Finanzfaktoren | 6 |

| ROA | -71,25% |

| EBIT Margin | -4,23% |

| Umsatzwachstum 5J | 2,62% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. |