Aixtron ist ein Hersteller von Maschinen mit denen LED´s und bestimmte Computerchips hergestellt werden.

Produkt, Marke und Geschäftsmodell der Aixtron Aktie

Aixtron ist ein Hightech Maschinenbauer, der sich vor allem auf den LED Markt konzentriert und insgesamt über 2000 Maschinen für diesen Bereich bereits installiert hat. Daneben produziert man aber auch Maschinen für Silikonchips und Optoelectronics, aber das LED Geschäft steht für ca. 75% der Umsätze. Die Maschinen sind dabei Qualitätsführer, aber auch sehr teuer und man ist stark von einem kleinen nischigen Markt abhängig. Auch ist man relativ langsam in der Entwicklung neuer Produkte, was in einem sich so schnell bewegenden Markt fatal sein kann. Aixtron teilt sich in folgende fünft Produktbereiche auf:

- LED

- Silicon

- Power Electronics

- Optoelectronics

- Sonstiges

Das Geschäftsmodell sieht den Verkauf der Maschinen vor und man produziert natürlich auch Ersatzteile, was inzwischen zu gut 25% des Umsatzes beiträgt. Trotzdem ist Aixtron als Zulieferer einer volatilen und technologieintensiven Branche hohen Risiken ausgesetzt und ein technischer Wettbewerbsvorteil kann schnell verloren gehen. Der wichtigste Markt ist mit großen Abstand Asien wo über drei Viertel der Maschinen verkauft werden, in den USA ist man dabei eher unbedeutend. Potenzial hat auch die neue OLED Technologie, in die LG einen hohen Milliardenbetrag investieren möchte. Kurzfristig belastete auch, dass Sanan einen guten Teil der R6 Maschinen nicht vor 2016 abnehmen wird.

7/10

Research über Markt, Wettbewerb und Marktperspektive der Aixtron Aktie

Aixtron musste im LED Bereich kontinuierlich Marktanteile an den neben Taiyo Nippon einzigen Wettbewerber Veeco Instruments abgeben, teilt sich aber mit dieser amerikanischen Firma den Markt für LED Maschinen und Equipment auf. Es gibt aber auch kostengünstigere Verfahren, wie Inkjet Printing von DuPont/Kateeva für OLED TV´s.

Dieser ist dabei sehr zyklisch, da der LED Boom in 2010 und 2011 zu einer Umsatzexplosion geführt hat, was aber ab 2012/13 um so schmerzlicher wieder implodierte, da genügend LED Kapazitäten implementiert worden sind. Dieser Markt wird durchaus wieder wachsen und es werden auch neue Maschinen bestellt werden, aber von einem großen Wachstumssprung für Maschinen in diesem Bereich ist erstmal nicht auszugehen. Andere Technologien die Aixtron im Angebot haben werden außerdem noch eine Weile brauchen, bis sie nennenswert Umsatz bringen.

LED Beleuchtung ist energiesparender und auch die Produkte halten länger und werden so immer wirtschaftlicher, weswegen hier von einem großen Wachstum ausgegangen werden kann, jedoch profitiert man als Maschinenbauer davon nur indirekt. Vor allem im wichtigsten Markt China wird wie auch in der EU politisch gewollt immer mehr auf LED Beleuchtung umgestellt. Die anderen Einsatzmöglichkeiten wie Displays und Fernseher sind dabei eher stagnierend.

6/10

Management, Strategie, Investor Relations und Unternehmenskultur der Aixtron Aktie

Die desaströsen Ergebnisse bei Aixtron in den letzten Jahren, die aufgrund des Einbruchs im ELD Markt zu erklären sind, hatten einen Führungswechsel zur Folge.

Der ehemalige Osram Chef Martin Goetzeler hat nun eine 5 Punkte Plan angekündigt, den er bereits teilweise schon umgesetzt hat. Dabei sind die Ziele eigentlich selbstverständlich, was ein Anzeichen ist, dass es doch größere Managementfehler in der Vergangenheit gegeben hat. So soll wieder auf den Kundennutzen fokussiert werden, die Technologie effizienter eingesetzt werden, Prozesse optimiert werden und eine Unternehmenskultur der größeren Eigenverantwortung implementiert werden. Dieser 5 Punkte Plan soll dazu beitragen Aixtron wieder nachhaltig profitabel zu machen.

Aixtron konnte dabei nochmals Kapital aufnehmen was einerseits die Sicherheit erhöht, andererseits aber auch Aktionäre verwässert. Eigentlich sollte ein Unternehmen, das so lange am Markt ist nicht zu diesem Schritt gezwungen sein, sondern schlechte Jahre aus angesammelten Reserven ausgleichen können.

6/10

Analyse Wachstum und Margen der Aixtron Aktie

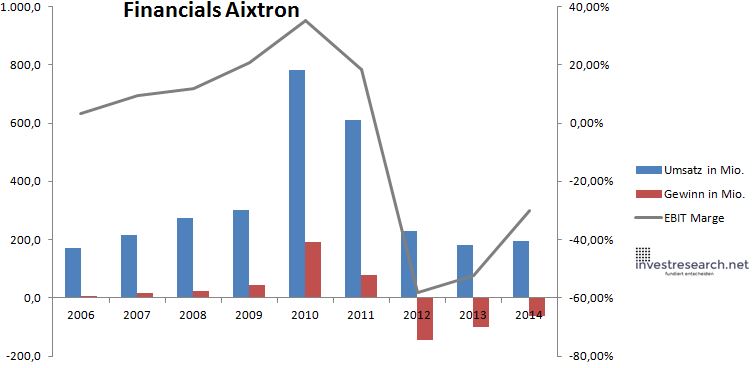

Der Zusammenbruch nach dem 2011 Boom war desaströs. Dabei ist es für einen Zykliker normal, dass Umsätze massiv schnell zurückgehen können, aber das sich dies so stark auch im Ergebnis niedergeschlagen hat, zeigt, dass man auf diese Implosion nicht richtig vorbereitet war. Allgemein befindet man sich trotz weniger Wettbewerber in einem Preiswettbewerb und ist dazu noch in einer schnell wechselnde Industrie tätig, was den Investitionsaufwand erhöht. Jahre wie 2011 und 2010 wird man wohl erstmal nicht erleben können, aber eine Ebitmarge von 5-10% sollte im Normalzustand durchaus möglich sein. Nachdem 2015 wieder defizitär war, sollte in 2016 die Profitabilität erricht werden, was zumindest vom Markt erwartet wird.

| Jahr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz in Mio. | 171,7 | 214,8 | 274,4 | 302,9 | 783,8 | 611,0 | 227,8 | 182,9 | 193,8 |

| EBIT in Mio. | 5,7 | 20,6 | 32,5 | 62,7 | 275,5 | 112,9 | -132,3 | -95,7 | -58,3 |

| Gewinn in Mio. | 5,9 | 17,3 | 23,0 | 44,8 | 192,5 | 79,5 | -145,4 | -101,0 | -62,5 |

| EBIT Marge | 3,32% | 9,61% | 11,84% | 20,71% | 35,15% | 18,48% | -58,05% | -52,36% | -30,09% |

| Wachstum | 25,12% | 27,74% | 10,37% | 158,79% | -22,05% | -62,71% | -19,74% | 5,98% | |

| Assets in Mio. | 249 | 270 | 323 | 385 | 774 | 815 | 656 | 514 | 540 |

| Equity in Mio. | 179 | 196 | 206 | 272 | 515 | 636 | 549 | 406 | 436 |

| ROA | 2,35% | 6,38% | 7,10% | 11,64% | 24,86% | 9,76% | -22,17% | -19,67% | -11,58% |

| ROE | 3,27% | 8,82% | 11,12% | 16,43% | 37,38% | 12,51% | -26,51% | -24,89% | -14,33% |

| # Aktien in T | 89.799 | 89.799 | 90.444 | 99.875 | 101.180 | 101.788 | 101.908 | 112.613 | 112.695 |

| Div Rendite | 0,00% | 1,06% | 1,33% | 1,05% | 2,51% | 1,18% | 0,00% | 0,00% | 0,00% |

| Kurs Jahrende | 3,34 | 9,51 | 4,76 | 23,50 | 27,60 | 9,85 | 8,88 | 10,52 | 9,37 |

| Börsenwert in Mio. | 300 | 854 | 431 | 2.347 | 2.793 | 1.003 | 905 | 1.184 | 1.056 |

| KGV | 51,2 | 49,5 | 18,8 | 52,4 | 14,5 | 12,6 | neg. | neg. | neg. |

3/10

investresearch Researchreport und Bewertung der Aixtron Aktie

Aixtron ist eine Spekulation auf einen Turnaround, dabei sollte man eigentlich in einem Oglipol wie dem LED Maschinenbau Gewinne erwirtschaften können, was aber noch nicht wirklich absehbar ist. Die Finanzen und der Aktienkurs haben ein Boden gefunden, aber ob nochmals so ein Boom wie in 2010 und 2011 kommt ist fraglich. Rein fundamental ist Aixtron ohne Gewinne und ca. 200 Mio Umsatz in 2015 bei derzeit 800 Mio. Marktkapitalisierung zu teuer.

5,4/10

=> Faires KGV: 11

(Alle gemachten Angaben ohne Gewähr. Die Inhalte spiegeln nur die Meinung des Autors wieder. Es handelt sich nicht um eine Aufforderung zum Kauf oder Verkauf.)

Aixtron Aktienkurs

| Name | AIXTRON AG |

| ISIN | DE000A0WMPJ6 |

| WKN | A0WMPJ |

| Kürzel | AIXA-XE |

| Anlageuniversum | Aktien TECDAX |

| Faires KGV | 11 |

| investresearch Bewertung | 5,4 |

| Unternehmensfaktoren | 7 |

| Business Model | 6 |

| Wettbewerbsvorteil | 7 |

| Produktqualität | 8 |

| Marke | 6 |

| Marktfaktoren | 6 |

| Marktwachstum | 7 |

| Marktgrösse | 5 |

| Wettbewerb | 7 |

| Zyklen und Regulierungen | 5 |

| Softfaktoren | 6 |

| Management | 6 |

| Unternehmenskultur | 6 |

| Strategie | 6 |

| Entrepreneurship | 5 |

| Finanzfaktoren | 3 |

| ROA | -11,49% |

| EBIT Margin | -29,92% |

| Umsatzwachstum 5J | -8,54% |

| EBITDA Wachstum 5J | N/A |

| KGV LTM bei Veröff. | N/A |